天天色综合网

ady狠狠射 2024饮料热门类目及TOP10集团盘货:乳饮料“修起”/无糖茶“熟了”/选取养生、椰子水“加快”

在上一周,咱们对2024年的饮料新品进行了盘货(2024饮料新品TOP100盘货丨元气丛林/伊利领跑ady狠狠射,即饮茶/通顺饮料/果汁热门新品多)。在本周,咱们将对2023年12月-2024年11月时期内,饮料阛阓中的热门类目集团名次情况,以及各热门类目在近一年中的隆起“亮点”进行盘货。

在本年的盘货中,咱们取舍了汽水类目中的有糖、无糖汽水,即饮茶类目中的有糖、无糖即饮茶,亚洲传统饮料过甚中的植物饮料,功能饮料、即饮果汁、含乳饮料过甚中的乳饮料、乳酸菌饮料,及即饮咖啡几个类目进行要点的热心与梳理,通过上述类狡计CR10情况及与旧年的CR10的对比,以及类目中的热门产物观念与年度明星集团等的深度明白,为您带来2024年饮料阛阓发展真实、全面的规复。

盘货的悉数数据均基于随即赢品牌CT。随即赢品牌CT数据笼罩了天下县级以上各品级城市(不含乡、镇、村),并深度笼罩天下中枢城市群,业态笼罩包括大卖场、大超市、小超市、便利店、食杂店。目前,随即赢品牌CT中的品牌超30万个,商品条码量杰出1400万个,年订单数杰出50亿笔。

追念2023年的饮料热门类目盘货,请点击:2023饮料热门类目盘货:国货汽水“撼动两乐”/通顺饮料“一超多强”/即饮茶“百花皆放”

01、各种目占比/增速及销售额、销售件数、出货量同比

在上周的新品盘货中,咱们一经展示过了2023年12月-2024年11月时期,饮料大类下各子类目/汇集的阛阓份额占比与同比增速情况。

从新品视角切换到大盘视角来看,乳饮料、即饮果汁、能量饮料算作本人阛阓份额杰出5%的相对老到类目依旧已毕了3%以上的增长, 无糖即饮茶、通顺饮料、植物饮料则算作份额相对较小的新类目已毕了隆起的发达;

另一方面,汽水、有糖即饮茶、乳酸菌饮料、养分素饮料等传统类目承压,即饮咖啡这一在2023年发达艰深的年青类目,本年也出现了较为显着的下滑。

基于上述分类,咱们拉取了这些类目在202212-202311、202312-202411两个时候段,基于连气儿样本门店下的销售额、销售件数与出货量的同比变化,也不错更明晰的了解到背后不同的增长/下滑原因与互异。

几个比较有典型性变化的类目:

植物饮料:销售额同比增速略高于出货量同比增速的类目,且销售件数同比增速较低,或可证据该类目产物均价与平均规格均有上升趋势;

无糖即饮茶:出货量同比增速权贵高于销售额和销售件数同比增速,或可证据该类狡计均价可能在裁减,平均规格可能在上升,“性价比”或将成为畴昔类目增长的关键;

即饮果汁:销售件数、出货量有所下落但销售额基本持平,或可标明该类目本年的百毫升均价正在提高,“产物升级”下更贵的产物正在替换阛阓份额;

有糖即饮茶:销售件数同比显着下落,但出货量、销售额同比波动不大,或可证据该类目件均规格走势正在变大/百毫升均价变低,大规格产物正在流行;

勾通以上两组大盘数据及集团CR10情况、热门产物/集团观念等干悉数据,咱们进一步对热门类目开展深入的明白。

02、汽水:集合度提高,“老”玩家出新招

汽水类目包含碳酸饮料、苏汲水、气泡水三个子类目,亦然较早受到“无糖”健康潮水影响的传统类目之一,为了更好的看到健康潮水在饮料阛阓中带来的变化,咱们将悉数这个词汽水类目凭据产物属性分歧为有糖/无糖两部分分别进行明白。

有糖汽水

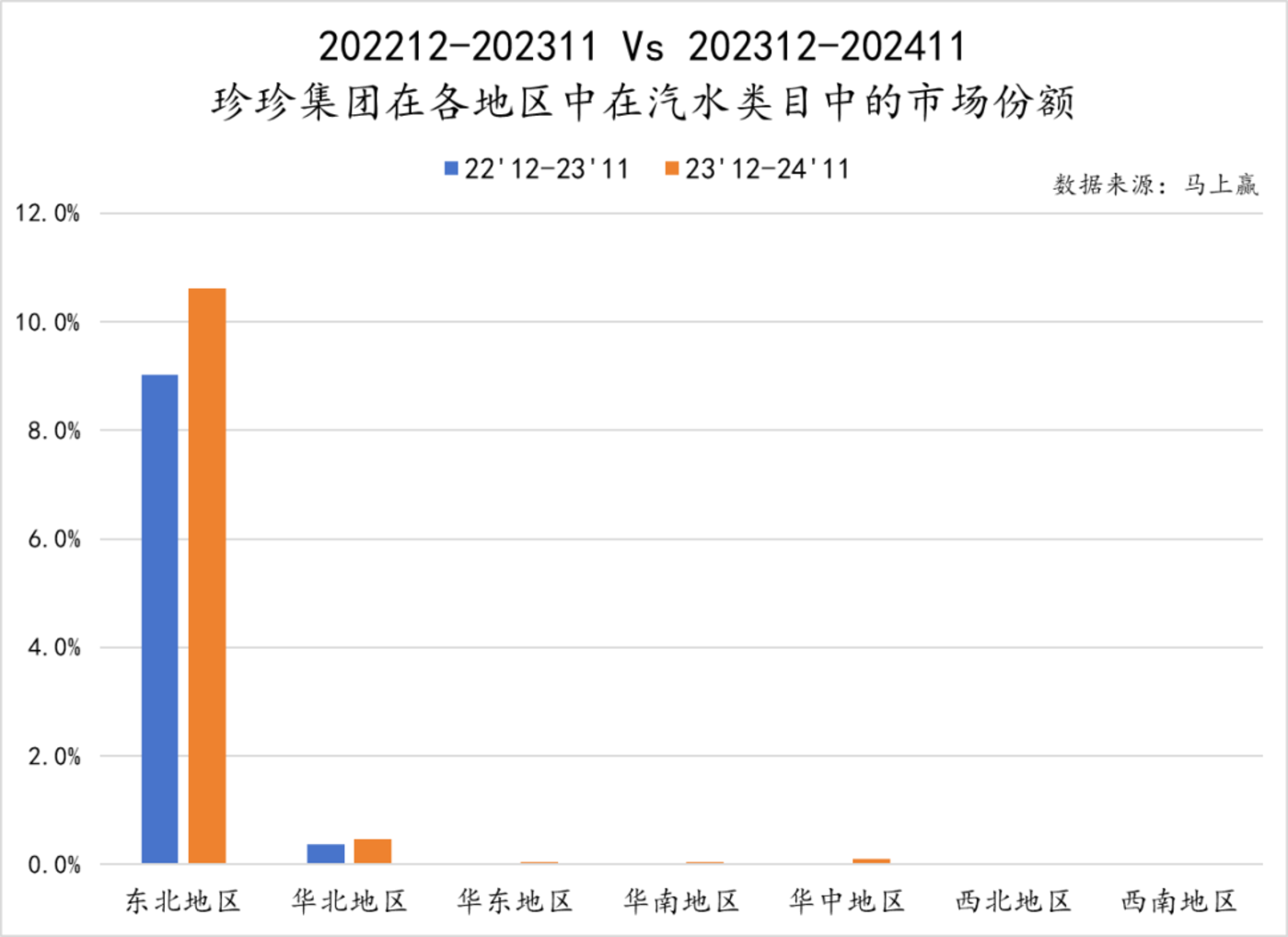

最先来看CR10的变化。与旧年比拟,有糖汽水前三名形状平静,按章程依旧是好意思味可乐、百事可乐、大窑;第四到第十名则有较大的变化,地点性原土品牌竞争加重:珍珍跃升第四名,新增娃哈哈上榜。

与此同期,汽水行业集合度赓续提高,非论是CR3照旧CR10都有显着晋升。其中,CR3增长了2.60%,CR10增长了3.47%,证据即使是在TOP10的头部企业里面,TOP3的“超头”集团才是行业集合度持续晋升的主要推手,这意味着留给中小企业、翻新企业的空间越发紧凑。

年度亮点:珍珍

在有糖汽水这么传统的类当前依然能够保持增长,珍珍本年的发展大约能给一批地点性品牌一些启发。

图片起首:广东珍珍荔枝微信公众号

珍珍本年在品牌端持续发力:年头“尔滨”出圈、南北特产话题火热,珍珍算作出身于广东但发迹于东北的特色饮品为更多东说念主所知;11月初,珍珍官宣品牌代言东说念主沈腾,和东北文化加强绑定,品牌特色愈加突显。

品牌声量晋升驱动的增长体现在了珍珍在各业态的阛阓份额中,虽然珍珍在大卖场的阛阓份额显着高于其他业态,但在其余各业态也均有一定进度的增长。

但也正因为和东北文化的强绑定,珍珍虽然在东北地区已毕了显着的增长且有着较高的阛阓份额,但在东北地区除外的地区依然有较大的空缺。

另一方面,东北地区受到时势影响,以解渴、解暑为主要糜掷狡计汽水品类合座并不茂盛,虽然珍珍在年节、佐餐等场景中有着较为明确的心智,但依然很难成为一款“四季饮品”。关于珍珍畴昔的进一步增长,跨过文化与区域的藩篱走向天下,也需要愈加普适的定位和阛阓、产物策略。

无糖汽水

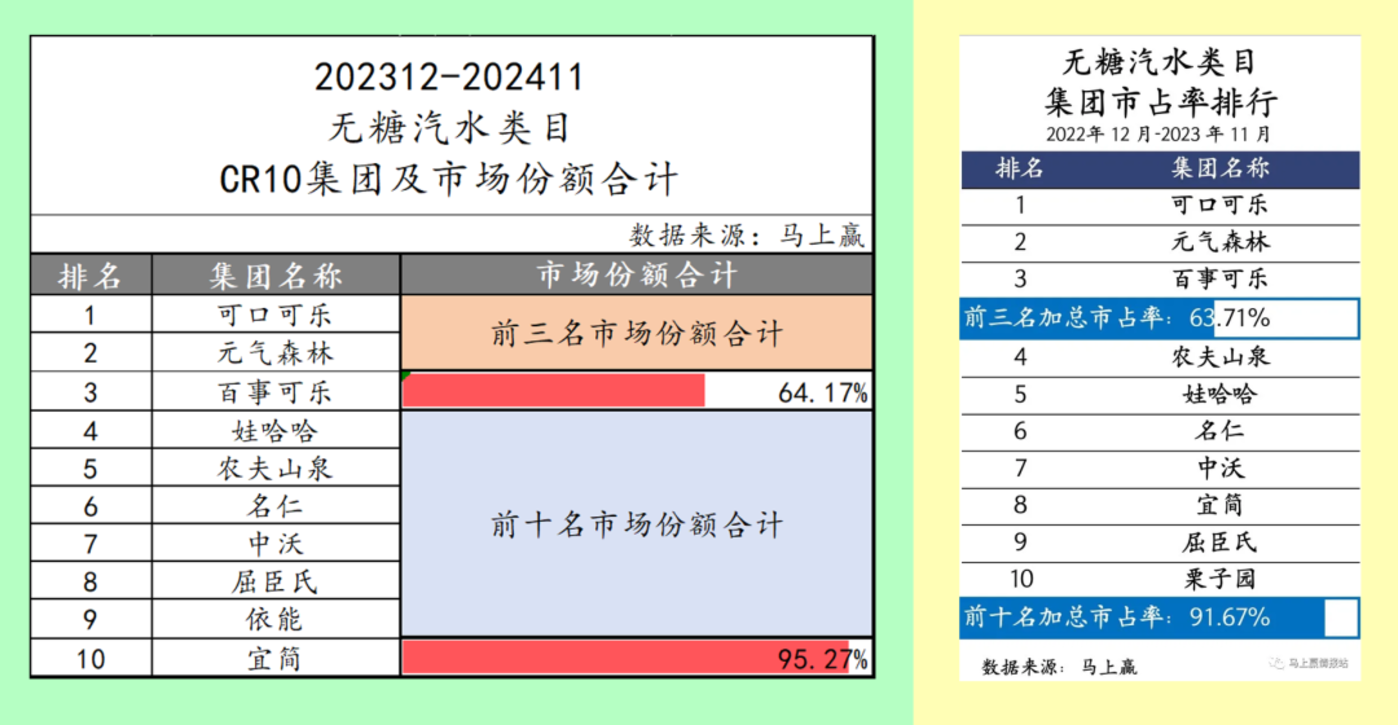

无糖汽水TOP10上榜集团则与有糖汽水有较大不同。与旧年比拟,TOP3集团形状平静,按章程分别为好意思味可乐、元气丛林、百事可乐;依能新上榜,参预TOP10集团。与此同期,行业集合度亦有显着晋升,CR10从91.67%上升至95.27%。

年度亮点:元气丛林气泡水

增长的问题穿透到底是拉新的问题,若何拉新,若何晋升拉新成果/扩大拉新限制,若何让品类“常换常新”。在这方面,“爆品制造机”元气丛林,算作气泡水品类的创造者与引颈者,在面对这一品类渐渐走向传统的问题时交出了亮眼的谜底。

在无糖汽水品类中,元气丛林依靠中枢产物气泡水系列,一经连气儿两年稳居第二名,在两乐的夹攻中站稳了脚跟。关于无糖汽水这么相对年青何况更新较快的类目,想要站稳脚跟,翻新才气必不可少。

在上周发布的2024年饮料新品TOP100榜单中,无糖汽水类型产物中共有9款sku上榜,包括6款气泡水产物和3款苏汲水产物。其中,6款气泡水产物一起来自于元气丛林,在产物翻新方面,元气丛林依然有着特有的链接与上风。

一方面,针对相对老到、在糜掷者中一经有较高认同度的产物,如白桃味、可乐味气泡水,元气丛林推出性价比更高的2L大规格产物,打入更多家庭与约会场景。

另一方面,元气丛林也在持续推出全新产物,为糜掷者提供更多元的价值。比如苹果威士忌味气泡水融入酒饮风范,带来跨界体验;盐系青梅味气泡水,则是融入了饮料中相对罕有的“咸味”让口感变得更为罕见。

图片起首:元气丛林

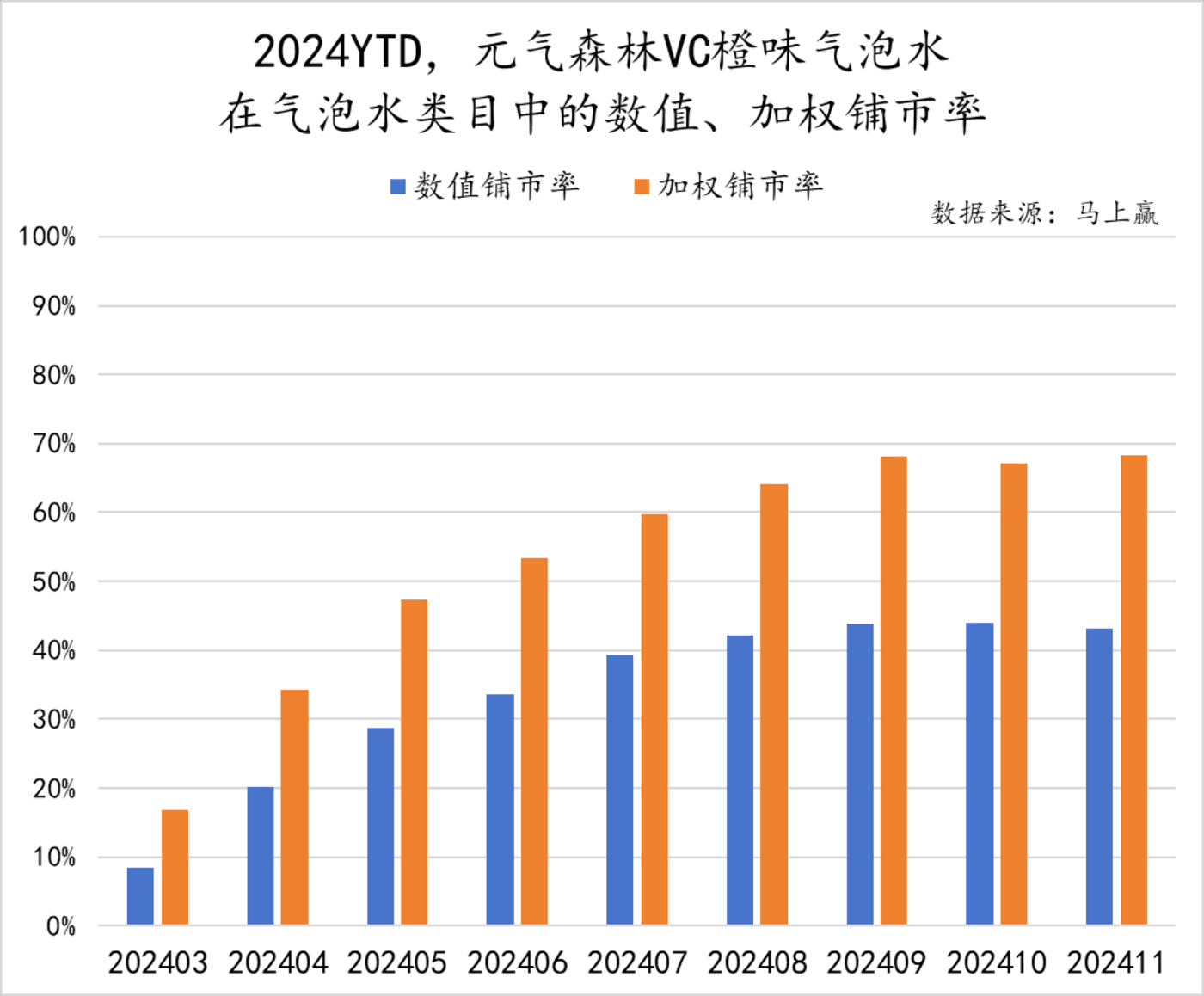

止境值得热心的是本年3月才刚刚上线的元气丛林VC橙味气泡水,以广受宽待的柑橘系风范为基础,添加维生素C,上市首月即已毕销售额破千万,并在年度Top100新品SKU中名列第六。随后,元气丛林时不可失,赶快推出了该口味的2L约会装规格,并在8月上市后也参预了本年TOP100新品榜单,进展速率惊东说念主。

深究其背后的“收效学旨趣”,优秀的产物力自然热切,但在渠说念才气这一元气丛林也曾的短板上的“进化”相通值得热心。

基于随即赢品牌CT中的数据,元气丛林VC橙味气泡水的两个SKU,自本年三月赓续上市以来,数值铺市率、加权铺市率都呈现合座、快速的上升趋势。另一方面,加权铺市率的数值与增速均高于数值铺市率,也证据了该款产物的铺货质料之高,好的产物走向糜掷者,好的渠说念才气不可或缺,这亦然元气丛林在渠说念才气方面持续进化的显着体现。

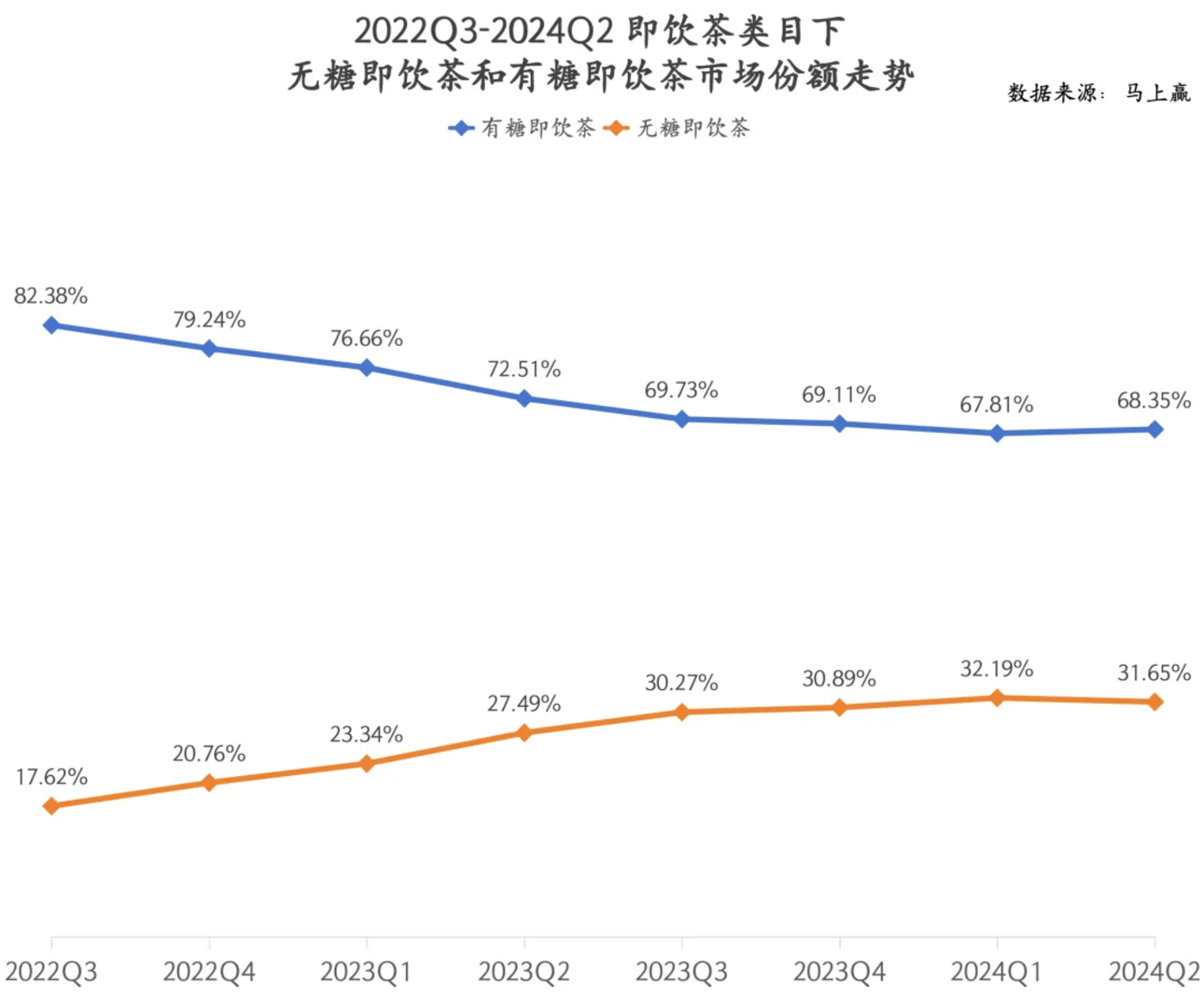

03、即饮茶:有糖/无糖分化,新势力上桌

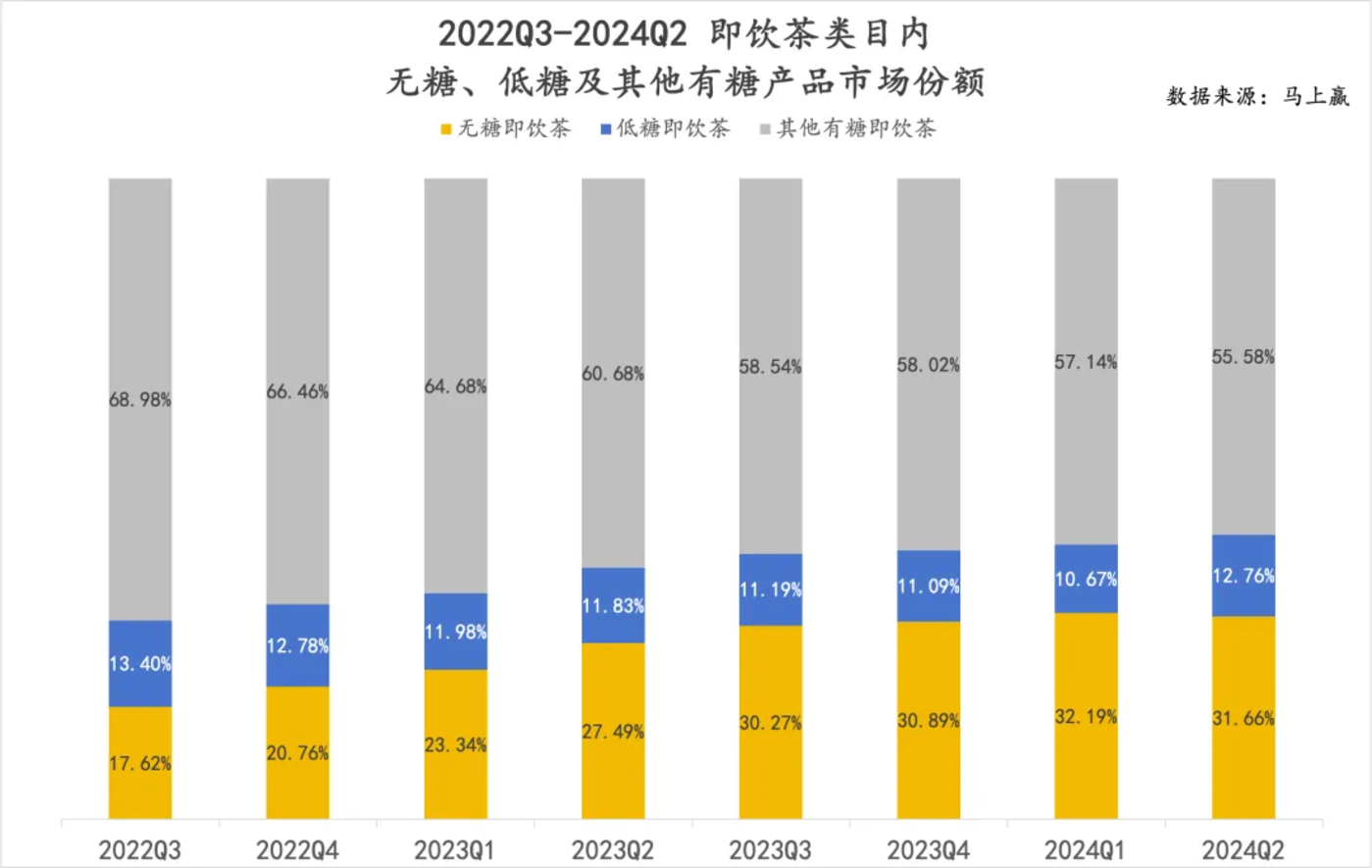

相通是健康潮水下的无糖化产物趋势,即饮茶类狡计形状也在持续的发生变化。从2022Q3至2024Q2,无糖即饮茶阛阓份额显着上升,从17.62%上升至31.65%。与之相对应的则是有糖即饮茶阛阓份额显着下落,从82.38%下滑至68.35%。此消彼长之间,无糖即饮茶和有糖即饮茶之间的差距显着缩小。

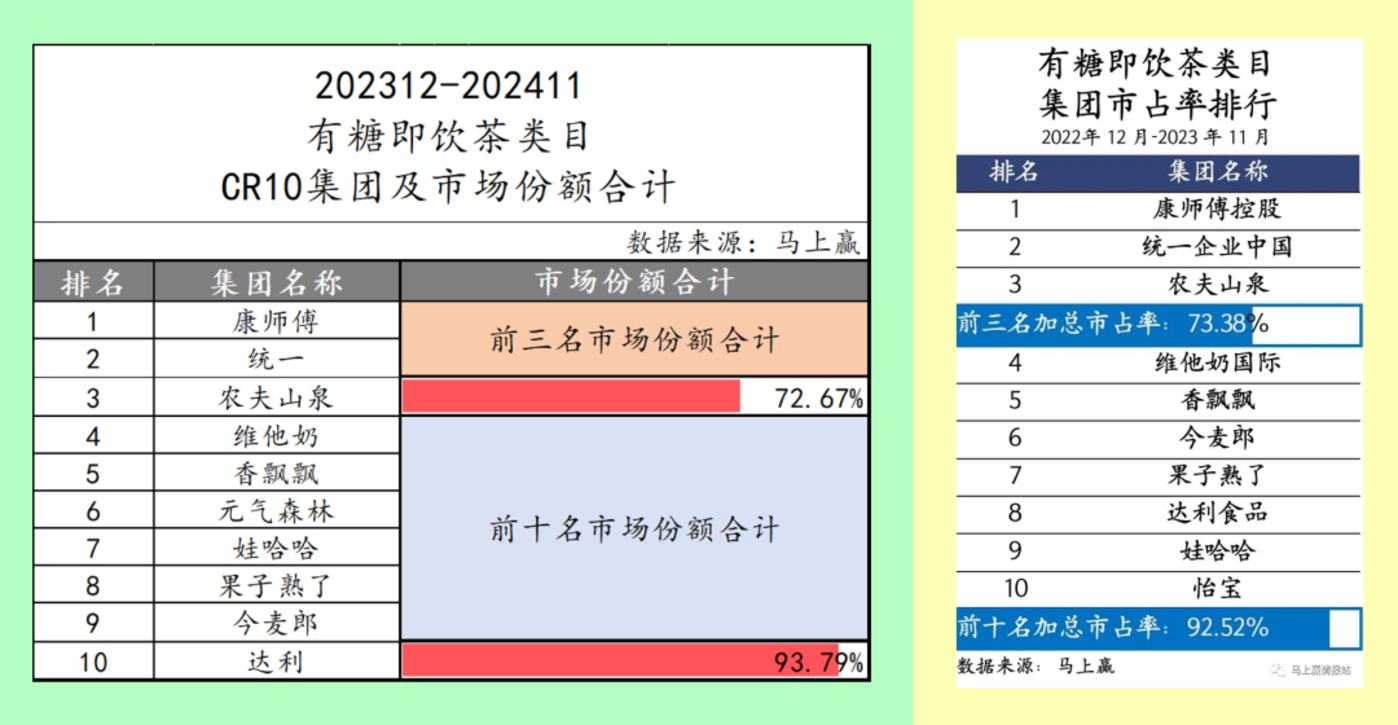

有糖即饮茶

在有糖即饮茶里面,TOP3集团名次贯通,但集合度有所下落,CR3从2023年的73.38%下滑至2024年的72.67%,比拟来说,名次4~10名的集团则有较大变动:元气丛林初度上榜且径直位列第6名,娃哈哈高出也相配显着,今麦郎、果子熟了、怡宝等则在名次上有较显着的下滑。

另一个变化是,虽然CR3有所下落,但CR10却有所提高,新势力们依然在向巨头们发起赓续地挑战。

年度亮点:元气丛林冰茶

糜掷者对糖摄入量的进一步感性念念考,不仅带来了从“有糖”到“无糖”的周折,也让更多糜掷者启动取舍其中的“折中地带”--“低糖”,基于随即赢品牌CT中的数据,2024Q2低糖即饮茶阛阓份额一经杰出了2023年全年各季度水平,达到了12.76%。

这也与元气丛林在有糖即饮茶赛说念中主推的产物观念“减糖”“低糖”不约而同。凭借聚焦“减糖”观念的元气丛林冰茶系列产物在本年首度上榜,且名循序六,在有糖即饮茶中占有了一隅之地。

元气丛林冰茶以“减糖”形成与阛阓上其他有糖即饮茶产物的互异化定位,既稳健健康糜掷趋势,减少对糖分摄入敏锐的糜掷者们的畏怯;又通过冰爆柠檬、葡萄柚绿茶、白桃茉莉这么经过阛阓磨真金不怕火的口味组合,并聘请元气丛林自有工场的-196°液氮技巧,晋升产物口味和品性,减弱了“减糖”对口味的影响,让糜掷者搪塞在健康与好喝之间已毕“都要”。

图片起首:元气丛林天猫旗舰店

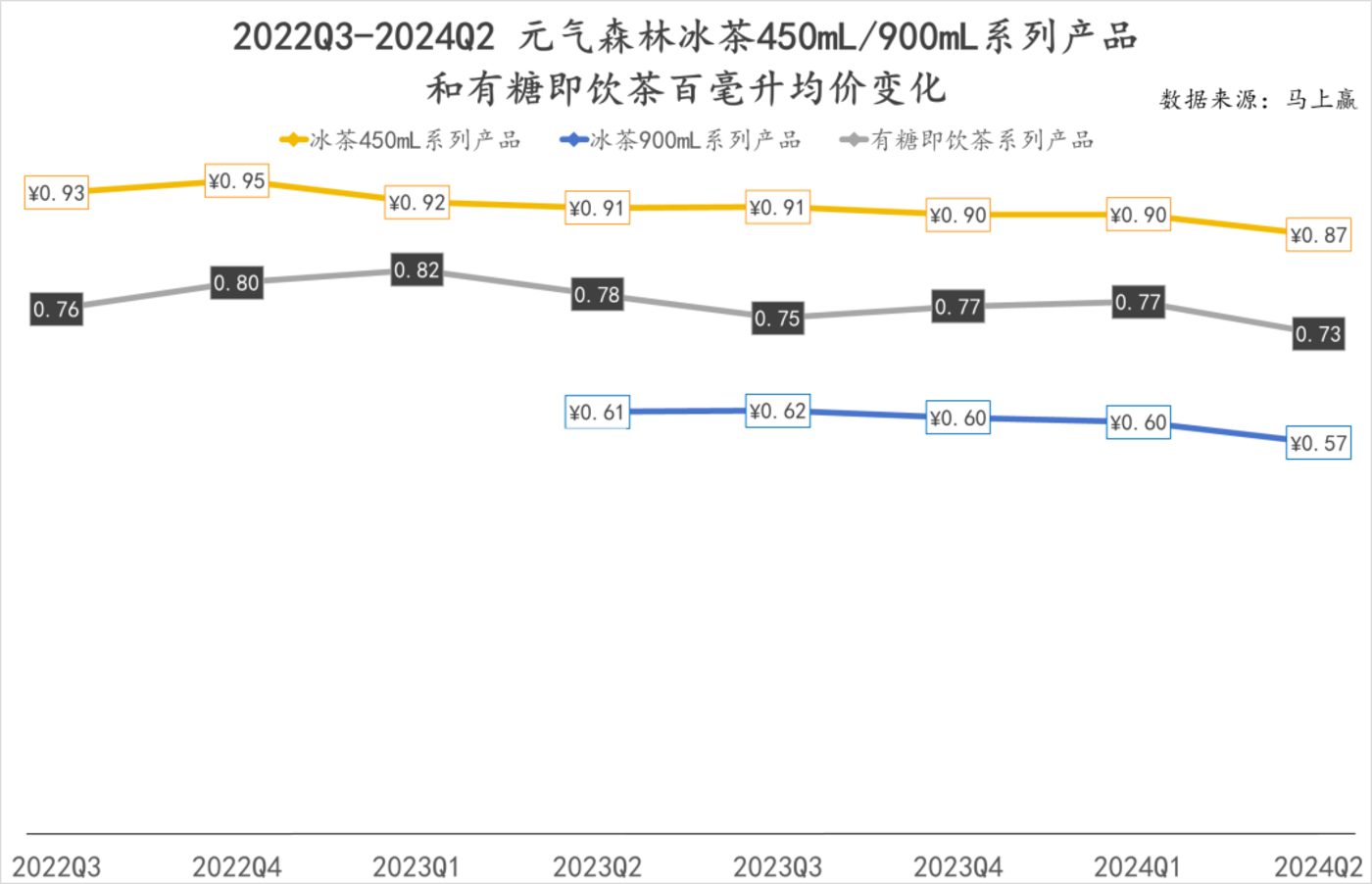

与此同期,升级后的产物领有了现在糜掷者最为热心的、更好的性价比上风。2023年,元气丛林冰茶将主推款容量从450ml升级到900ml:一方面,大包装让糜掷者喝得更尽兴,面对900ml上市之后随即到来的炎暑夏日,900ml大包装让糜掷者对冰茶的“畅爽”有更径直的感受;另一方面,比拟之前的450ml规格产物,900ml包装的冰茶每百毫升均价有了权贵的裁减,其性价比上风以致一经强于类狡计平均水平,参预了类目“优等生”的行列。

减糖、低糖带来的健康,好喝,大瓶,高性价比,冰茶本人在糜掷者越来越闪耀健康和“质价比”确当下就一经占领了先机。

在有糖即饮茶类目本年呈现出较为显着的大包装化趋势的配景下,冰茶的增长大约指出了一条可能的标的——减糖,减轻职守,让糜掷者更莫得黄雀伺蝉地酣饮的同期,让糜掷者领有更高性价比的产物,在健康职守与经济职守两者上都给出更好的取舍,其快速的阛阓份额增长自然也就成为了类目发展中的标的与严容庄容的体现。

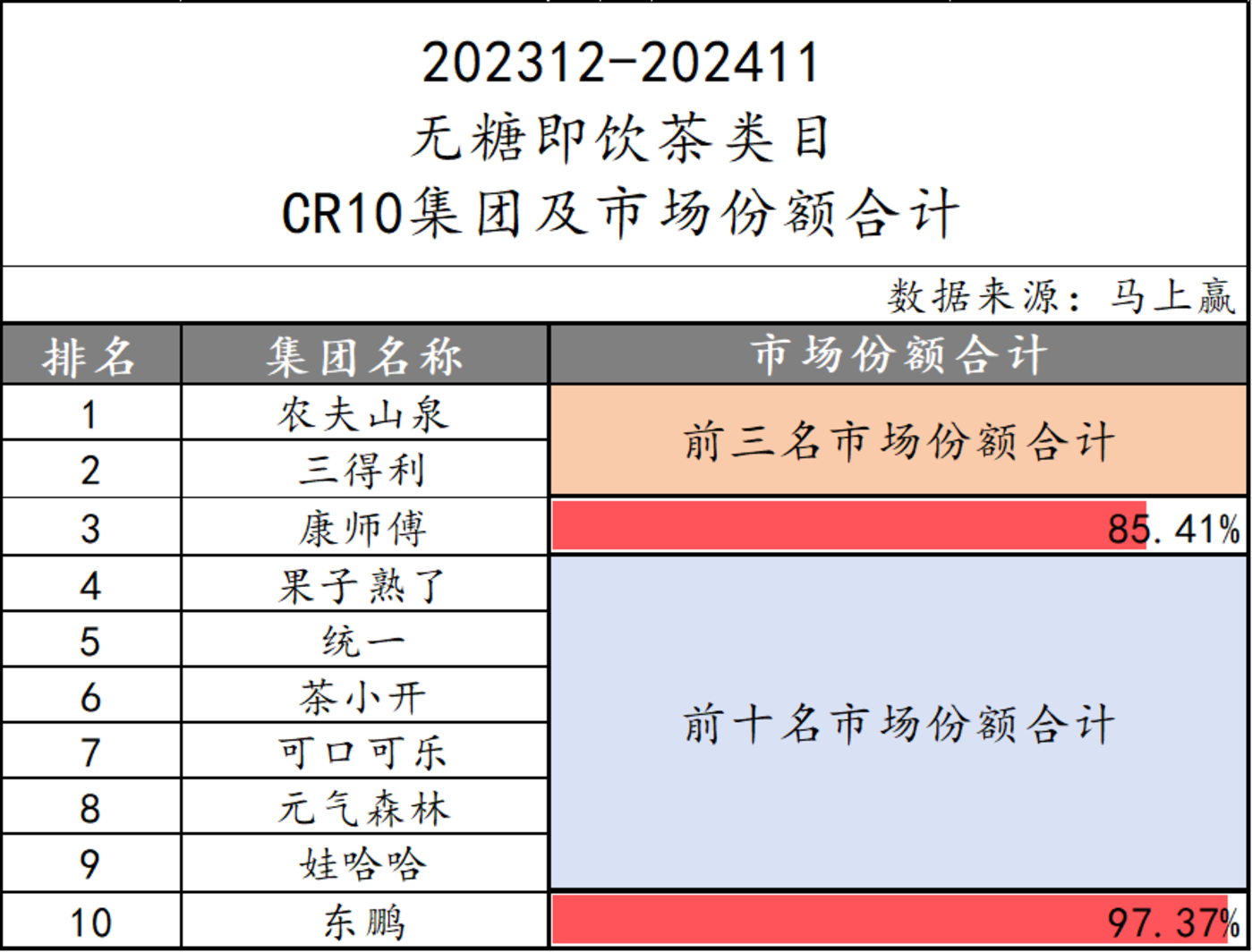

无糖即饮茶

无糖即饮茶TOP10集团名单则发生了较大的变化:果子熟了、茶小开虽然照旧饮料界的“新东说念主”,但算作“挑战者”,在名次上都有了显着的晋升;和洽的“春佛绿茶”在本年增长迅猛,匡助和洽进一步提高了名次;而东鹏,从专注能量饮预料多元产物矩阵的策略在无糖茶类目一经初见成效,东鹏的无糖茶系列“鹏友上茶”断然榜上知名。

在本年受到如斯多热心的无糖茶类目,一番混战后行业集合度却并莫得发生显着的变化,虽然名单和排序都有变动,但CR3和CR10仅有稍稍下落。

合座而言,头部企业的名次相对平静;然则名次靠后的企业,由于类目份额统统值并不很大,大约还弗成算是站稳了脚跟。无糖茶类目在短短的一年中就一经从产物翻新的竞争参预强烈的渠说念和价钱竞争,崛起的新势力能在牌桌上呆多久,大约还有待不雅察。

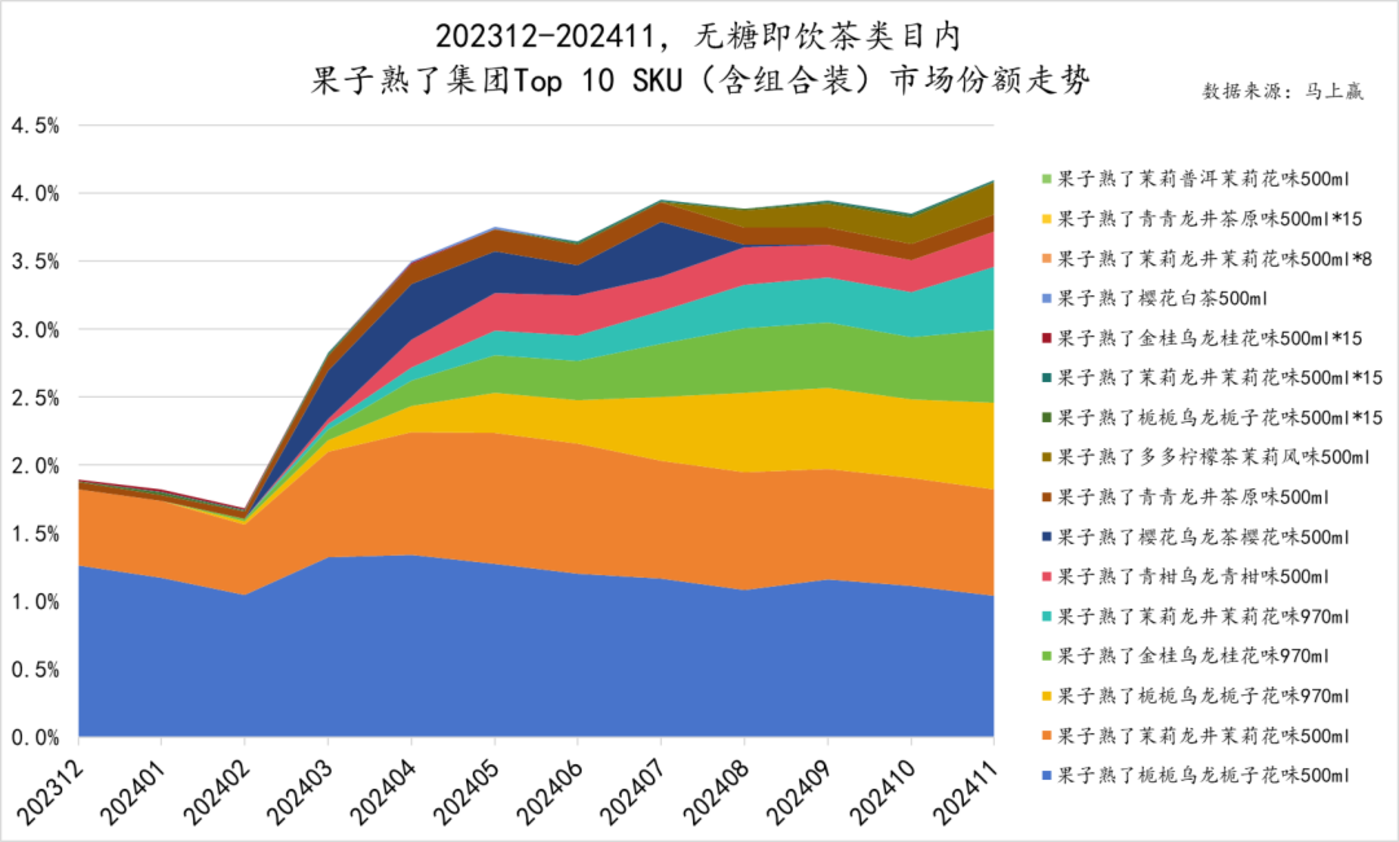

年度亮点:果子熟了

在本年的无糖茶热战中,最灿艳的新星,毫无疑问是果子熟了,其发达也可圈可点:算作年青品牌,发达隆起,增长赶快。

了解果子熟了快速成长的原因,多口味、多规格的快速发力与组合装产物的快速推出必不可少,也从侧面证明了这家年青公司强悍的现实力。

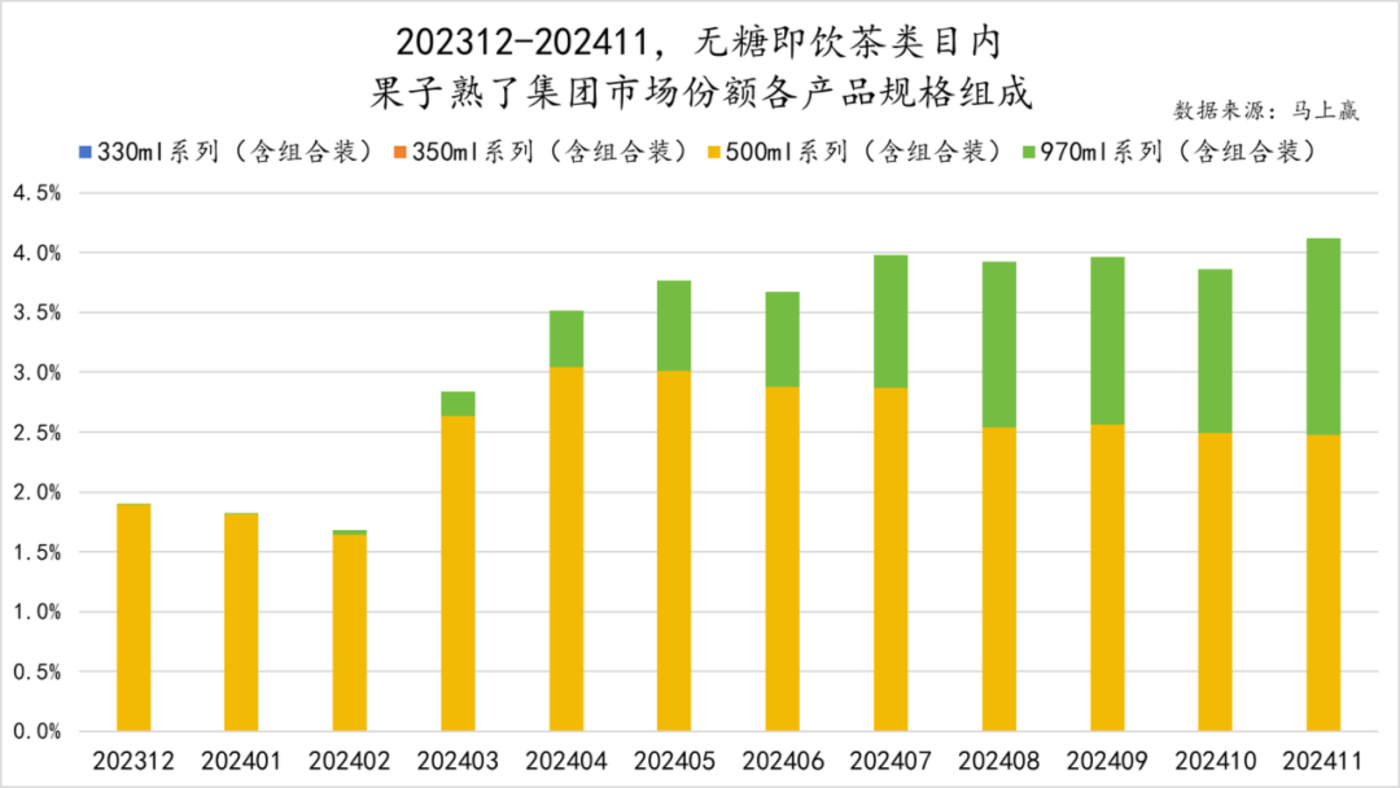

不错看到,果子熟了在无糖即饮茶类目里的阛阓份额在这一年间从不到2%攀升至杰出4%,已毕了翻倍增长;何况,从主要依靠栀栀乌龙500ml和茉莉龙井500ml,到多口味、多规格、组合装/非组合装的皆头并进,果子熟了在无糖即饮茶赛说念的多元化布局已见成效。

虽然是年青品牌,但算作较早入局无糖即饮茶赛说念的集团,果子熟了在年头就一经启动布局更高性价比的大规格包装无糖即饮茶产物:从本年一月启动,果子熟了在500ml规格和970ml规格之间就实行了较为显着的互异化订价,970ml规格产物的每百毫升均价权贵低于500ml规格的产物,差价以致达到了约30%,较早启动为无糖即饮茶的“价钱内卷”进行布局。

这么的价钱策略对销售的影响也十分权贵,不错看到,从二月启动,果子熟了970ml的大包装产物增长就十分明确,何况跟着夏日饮料糜掷旺季的到来,970ml规格产物占果子熟了合座销售的份额赓续晋升;即便旺季昔时,份额也依旧贯通。

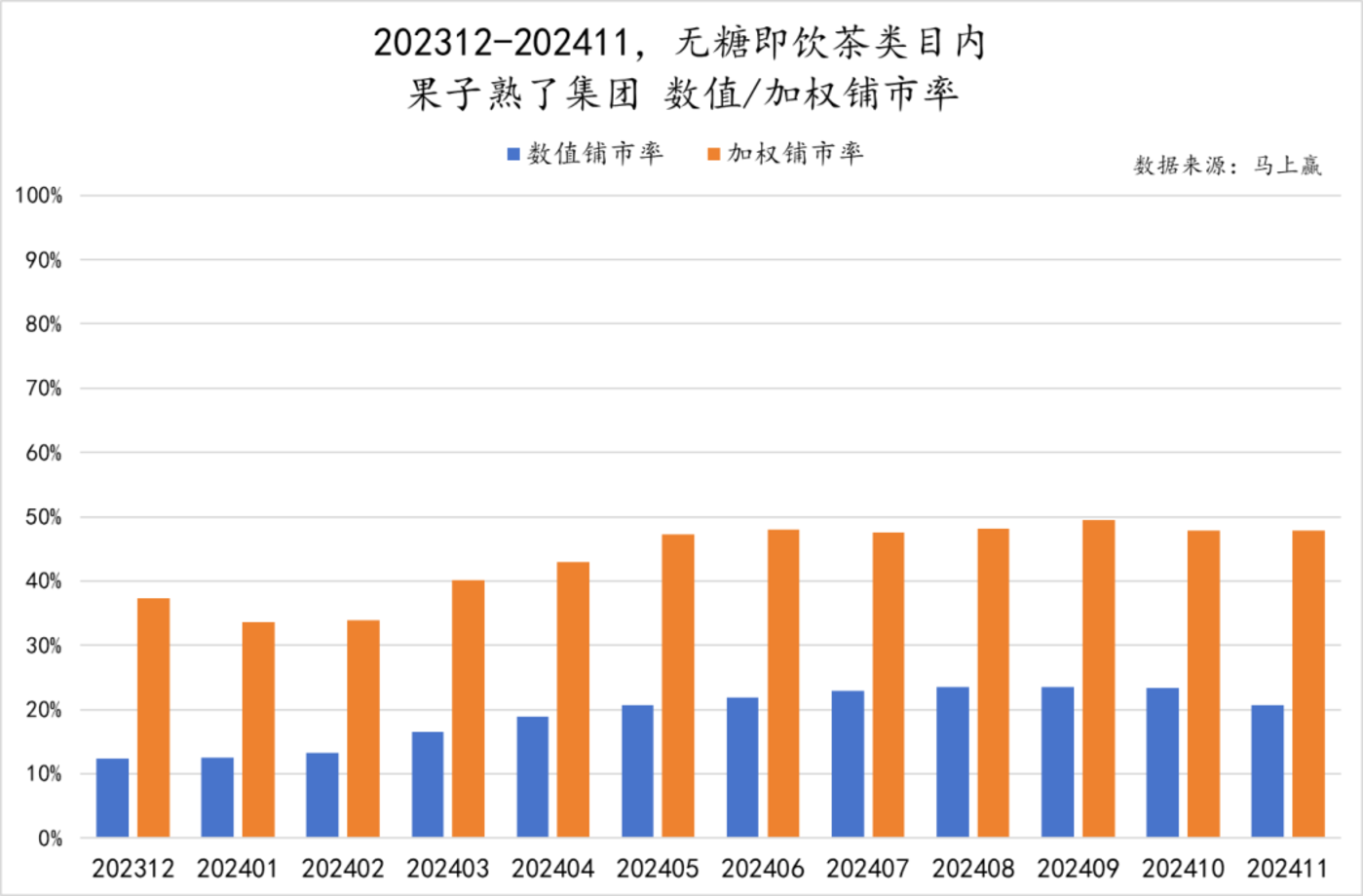

算作快速成长的新兴品牌,渠说念侧的优秀策略与现实力必不可少,从果子熟了在无糖茶类目中的数值铺市率、加权铺市率来看,全年各月基本有着较为平静的高涨。另一方面,算作新兴品牌,其铺市率也还有较大的成漫空间,这也意味着,依赖铺市率的增加进一步获取销售额的增长对果子熟了畴昔一段时候的发展依然有用,也保证了品牌畴昔的成漫空间。

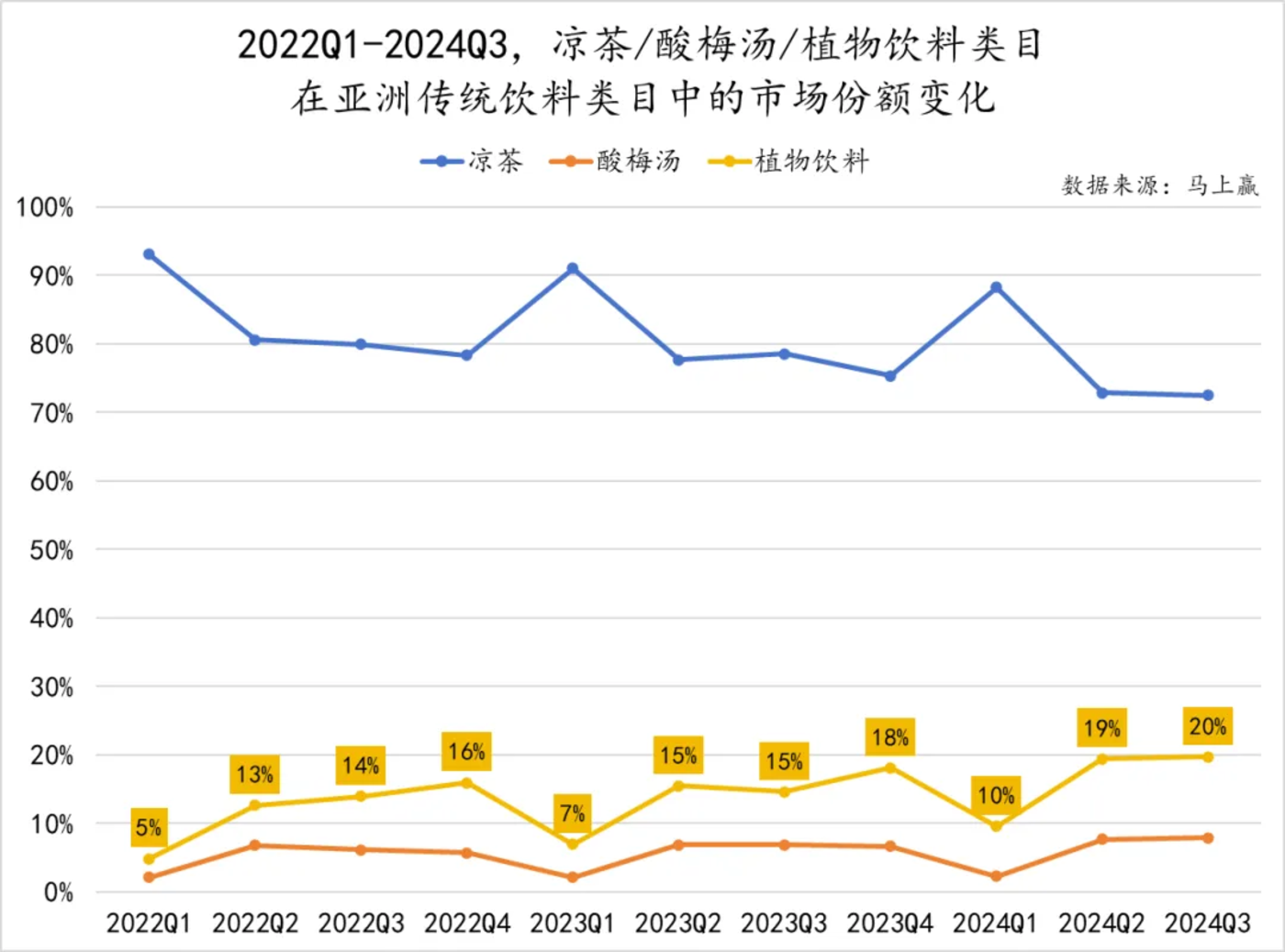

04、亚洲传统饮料:植物饮料引颈增长

亚洲传统饮料类目主要包括凉茶、酸梅汤、植物饮料三个子类目。亚洲传统饮料算作一个相当传统的类目,在本年迎来了“选取养生水”的春风,从而也回到了类目合座增长的车说念当中。

但从另一个角度讲,植物饮料的增长更多来自于糜掷者关于健康观念的珍惜,其“健康、养生”的产物内核与类目中其他的凉茶、酸梅汤类型产物却有着相当不同的标的,虽然目前凉茶类产物依然占据着类目中绝大大批的阛阓份额,但跟着健康观念的持续升级,畴昔类狡计形状可能还将进一步发生变化。

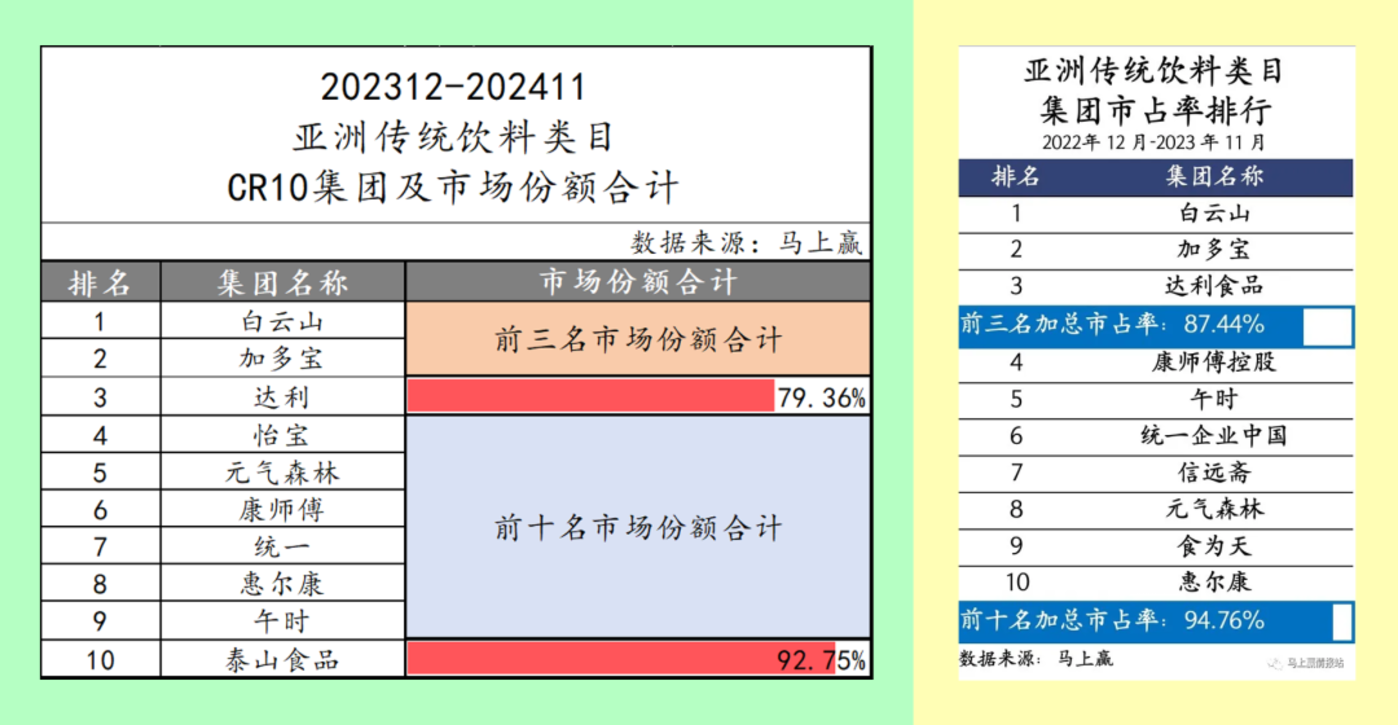

与旧年比拟,TOP3集团依旧很平静,按章程分别为白云山(王老吉)、增多宝、达利,但CR3却有显着下落,从旧年的87%下落到本年的79%,大约意味着类目中的头、腰部集团阛阓份额漫衍与类目结构正在发生着快速的变化。

比拟来说,CR10的变化远小于CR3,也不错看出,类目中的阛阓份额在从Top3集团向着4~10名集团退换的经由中。从名次上看,怡宝、元气丛林名次权贵晋升,都与本年大火的植物饮料类目密切干系,以酸梅汤为中枢产物的信远斋滑出CR10序列,也在佐证类目内的产物结构正在发生着变化。

植物饮料

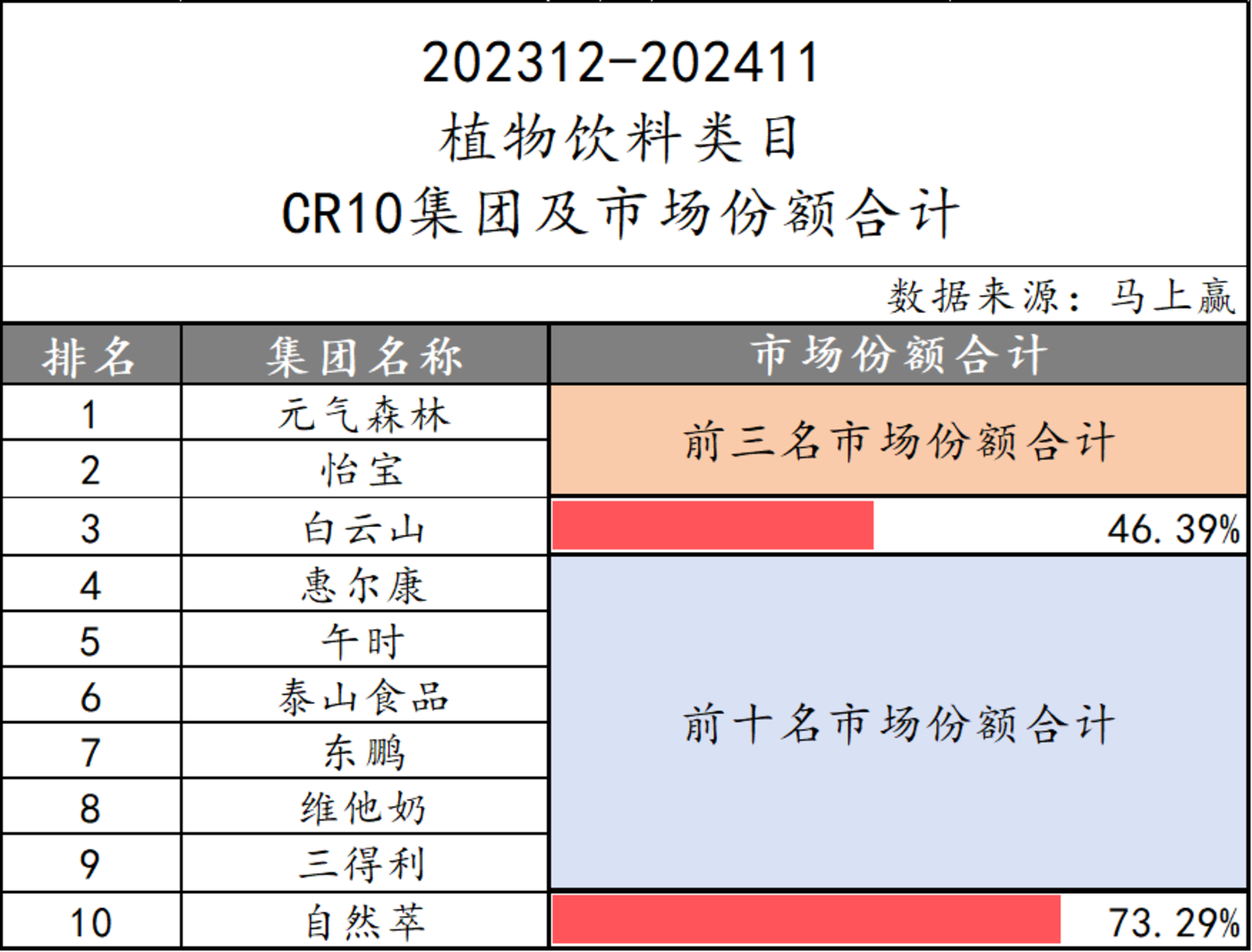

植物饮料类目本年增长显着,增速达到了32%,在各种目中名循序一,发达不俗的根源,来自于年青东说念主关于健康、养生的意思。算作并不新但一刹参预发展快车说念的类目,植物饮料CR3为46.39%,CR10为73.29%,集合度不高,这也意味岂论是在榜的品牌,照旧可能尚且不在CR10以内的品牌,都还有契机和份额不错进一步整合。

对名次在头部的元气丛林、怡宝、白云山(王老吉)来说,挑战来自于若何基于一经有的先发上风快速不休类目阛阓份额;对更多品牌来说,则是基于我方的主推产物霸占更多的空间。

在榜企业的产物目前亦然多种千般,怡宝的菊花茶系列、元气的红豆薏米、红枣枸杞系列、以及午时、食为天的金银花系列、泰山食物的仙草蜜系列、三得利的麦茶系列等等,百花皆放的产物也均有很大的契机和成漫空间。

不雅察植物饮料类目阛阓份额名次前十的产物,不错进一步发现类目畴昔可能的两个发展标的:

从集团的维度而言,元气丛林共有四款产物上榜,何况都吵嘴组合装,在植物饮料类目发达隆起,畴昔在规格的变化与组合的变化上有着很大的增漫空间;怡宝则所以菊花茶单一口味的双规格产物占领了第一名和第四名,但从产物类型上看较为单一;

从产物的维度而言,植物饮料产物轻便可分为两个类型:一类所以菊花茶、麦茶为代表,更接近“茶”观念的植物茶饮料;另一类则所以元气从容水为代表的“选取养生水”,主要使用了以红豆、薏米、枸杞等基于药食同源观念的原料,从选取养生观念的走红开拔来看,虽然植物茶饮在日韩阛阓有较大的阛阓,但畴昔增漫空间上看,药食同源带来的多种原料复配可能依然是类狡计主要增长标的;

若是说接近“茶”观念的植物茶饮料是相连了无糖茶的热度,那么基于药食同源理念的“选取养生水”则有可能开辟植物饮料新的发展纪元。

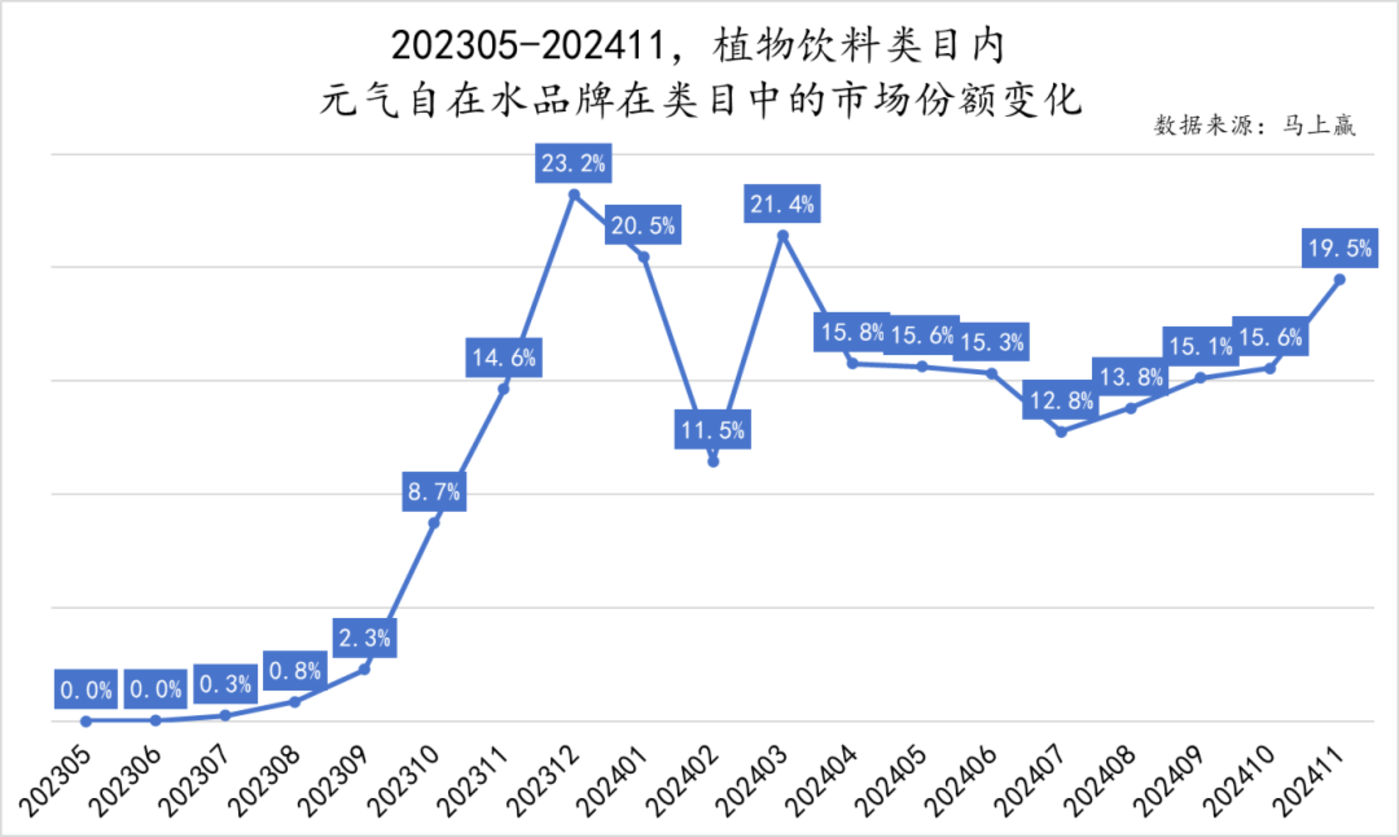

年度亮点:元气丛林从容水

谈及本年最热门的植物饮料类狡计爆发式增长,绕不开的品牌与产物即是元气丛林的从容水系列产物。

这一波植物饮料的增长绕不开元气从容水的推动——从数据上看,上市初期,元气从容水就以在那时令东说念主面庞一新的产物已毕了指数增长,快速占领了植物饮料杰出20%的阛阓份额,带动了悉数这个词类狡计发展;本年,即便受到了来自繁密叠加产物的压力,在大厂、小厂纷纷入场且植物饮料合座类目快速增长的前提下,依旧渐渐稳住了阛阓份额,斥地了自身的上风。

植物饮料并不是一个新的类目,然则元气从容水从一启动就将产物理念定位于“追念传统食补”,与以往的植物饮料形成了互异化,阿谀了当代东说念主快节拍活命中对方便养生的需求,给了年青糜掷者一个喝植物饮料的新事理。

图源:元气丛林

在产物研发的经由中,基于“药食同源”的理念,元气从容水玄妙地将红豆、薏米等传统食材融入当代饮品之中,对原料精挑细选,同期聘请传统的熬煮工艺,简化配料表,使得元气从容水在口感上既清晰又不失传统风范;产物包装的联想也别具一格,以“煮”为中枢元素,传递出大口饮用、无职守的理念,与产物的健康定位吵嘴分明。

从最早的无糖汽水赛说念孵化气泡水产物,到在通顺饮料赛说念中挖掘出电解质水,元气丛林时常能在一些“粗俗”的类目中从新界说新的增长契机,如今的元气从容水亦如是,这亦然元气丛林“好产物”逻辑最佳的露出与奖励。

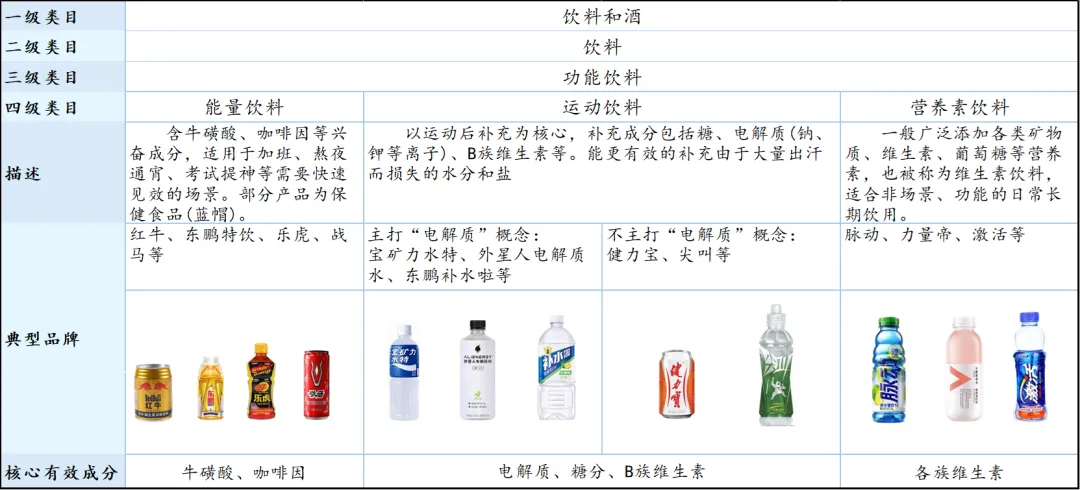

05、功能饮料:电解质水持续牵引增长

制图:随即赢

功能饮料包括能量饮料、通顺饮料、养分素饮料。其中,能量饮料发展相对老到,阛阓份额最大;通顺饮料则在连年发达隆起,增长较为赶快。在通顺饮料中,又尤其以电解质观念的产物增长最为权贵,推动了电解质类型产物合座的增长。

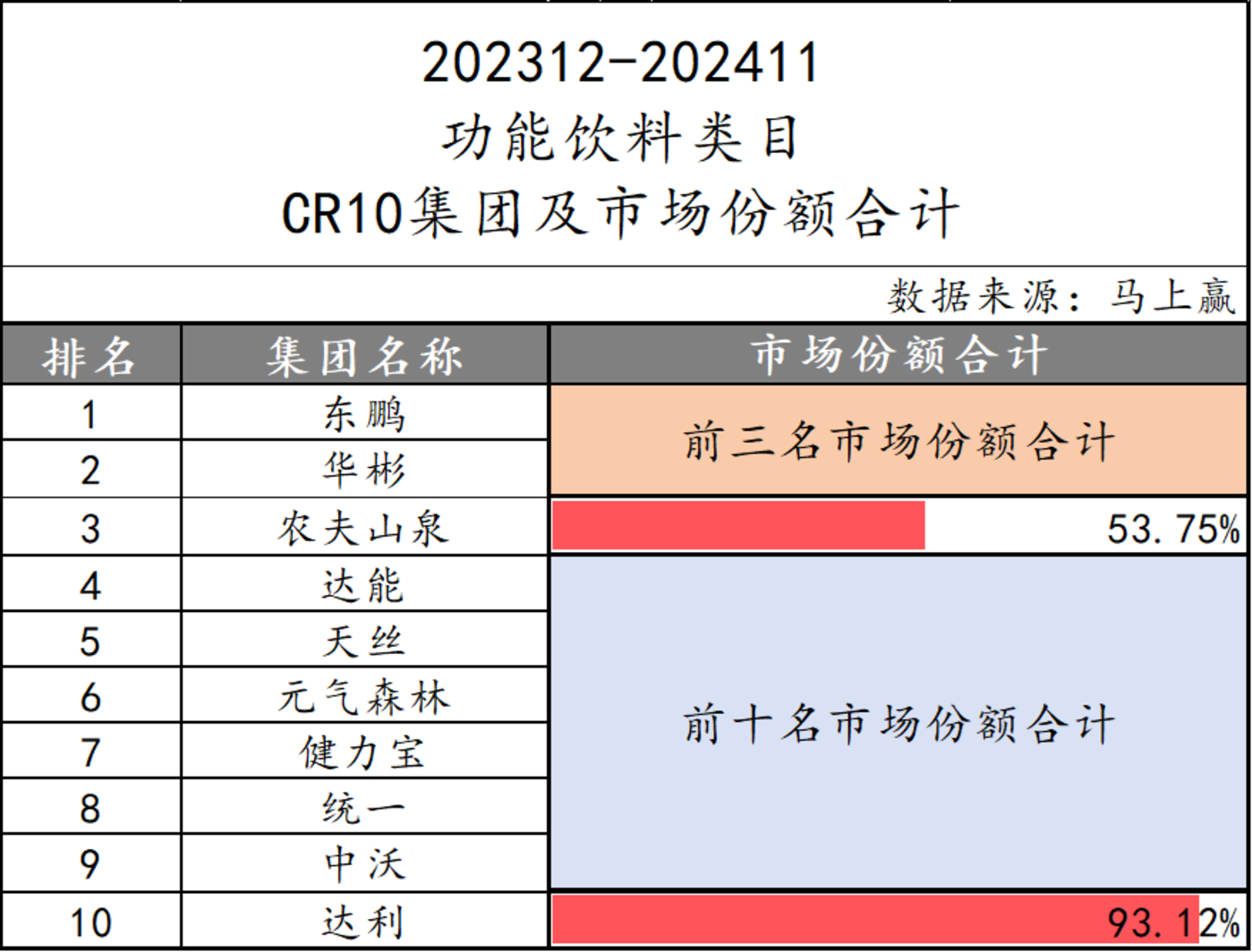

在功能饮料赛说念中,CR3为53.75%,行业集合度并不算高,东鹏、华彬、农夫山泉分别称列前三。与此同期,咱们还不错发现在TOP10集团中,虽然同为功能饮料,然则各个集团要点发力的子类目并不疏通。在前几名中,东鹏、华彬、天丝都所以能量饮料为中枢的集团,农夫山泉、达能则更偏向养分素饮料,元气丛林、健力宝则愈加倾向于通顺饮料过甚中的电解质水。

另一个值得热心的点是,虽然CR3仅为53%,但CR10却高达93%,并不比其他饮料大类低,这也意味着4~10名相通占有着相当的阛阓份额,且在畴昔有着更多的可能性。

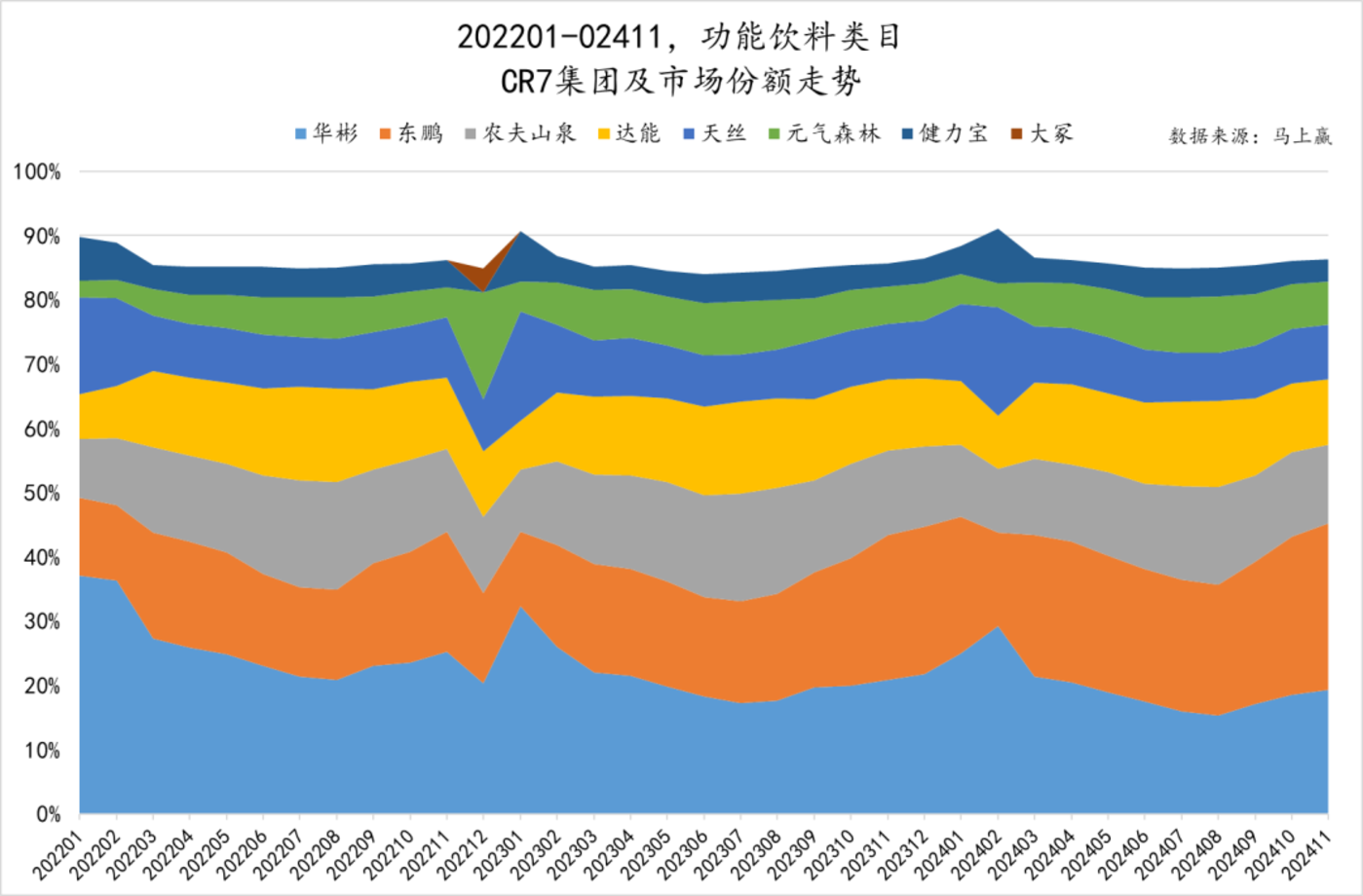

聚焦CR7集团的阛阓份额变化,不错看到TOP3集团的地位较为贯通,其中东鹏的阛阓份额显着持续扩展,在2024年下半年份额一经超越了华彬;元气丛林的外星东说念主电解质水系列产物除了在2022年底外,近两年则是在夏日发达较为隆起,合座份额也遥远呈现上升趋势。

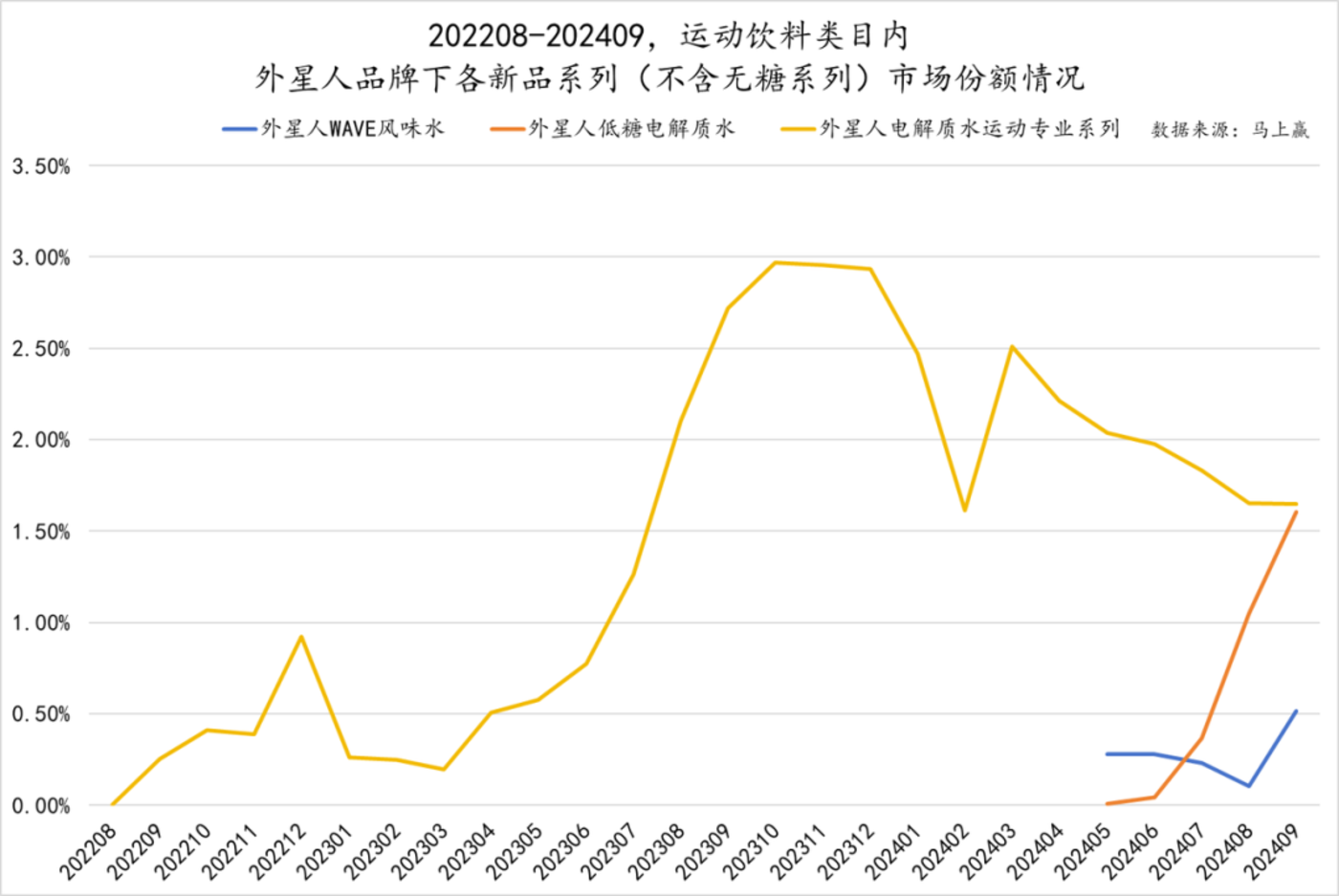

年度亮点:外星东说念主电解质水

2024年,通顺饮料刮起了一阵“电解质风”:上周咱们统计了2024年TOP100饮料新品,在17款上榜的通顺饮料中,有13款主打了电解质的观念,电解质类型产物在通顺饮料中的热度由此可见一斑。

事实上,并不是含有电解质,或者名字里面有电解质的产物,就能算得上确实确正的电解质水。《糜掷者报说念》也曾测评了市面上热门的多款电解质饮料,包括外星东说念主、宝矿力水特、佳得乐、尖叫和健力宝,同期与常见的通顺品牌脉动进行了对比,展示了产物之间的互异。

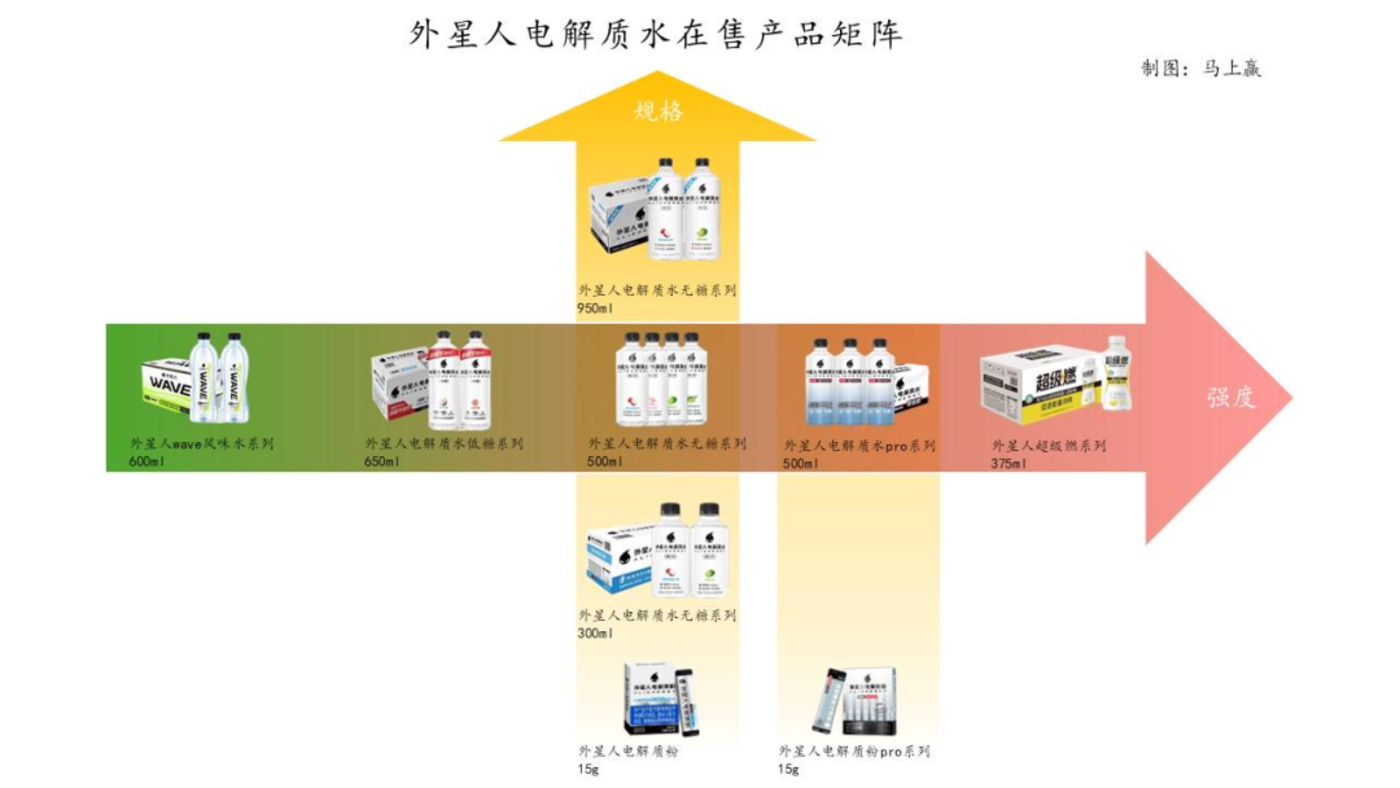

其中,外星东说念主在所含电解质种类最多的同期,还能够提供无糖/低糖等多种版块供糜掷者取舍,高效补充电解质的同期裁减了职守,除了通顺充能的场景,也适配更多日常饮用场景。

与此同期,外星东说念主电解质水还构建了完善的产物矩阵,围绕功效性的强弱、规格的大小两个维度进行延展,振作不同糜掷者在不同场景下的需求。在多款产物、多种规格构成的产物矩阵的配景下,除了更早期上市的外星东说念主电解质水无糖系列产物依然处于最先地位外,多款本年新推出的产物也在快速的成长,为振作更多糜掷者的补水需求提供产物助力。

相较于无糖系列,外星东说念主电解质水通顺专科系列推出时候更早一些,阅历过新品上市所必经的成历久之后,其阛阓份额时于本日一经平静在2%傍边,销售旺季时其市占率更是直逼3%。而wave风范水系列、低糖系列由于推出时候尚短,仍处在起步阶段,其中,低糖系列所占份额更是从面市于今赓续攀升,2024年9月的阛阓份额一经达到了1.5%傍边。

外星东说念主电解质水围绕电解质与功效构建的产物矩阵,让其持续位于电解质水类产物的最先地位。基于随即赢品牌CT中的数据,外星东说念主在2023年1月-2024年9月时候段内均为阛阓份额第一的集团。

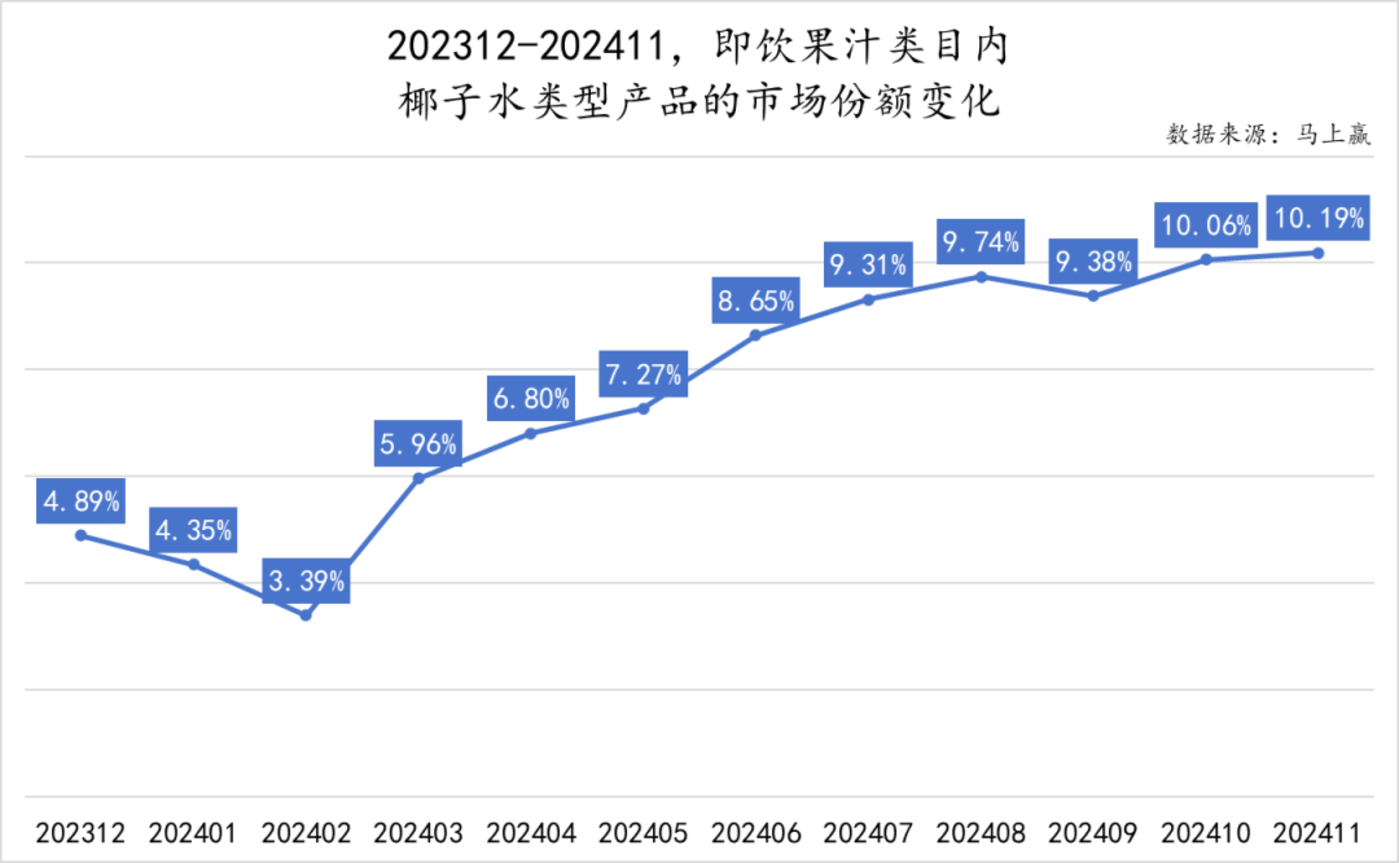

06、即饮果汁:产物升级持续鼓励,椰子水发达隆起

即饮果汁占饮料阛阓份额约为12%,在本年已毕了约4%的增长,在大类目中增长较为可不雅。在本年,即饮果汁中的椰子水,也算是在年头当了一把“网红”,但在推动份额增长的同期,也难以幸免地堕入了同质化竞争与内卷的“致命螺旋”。

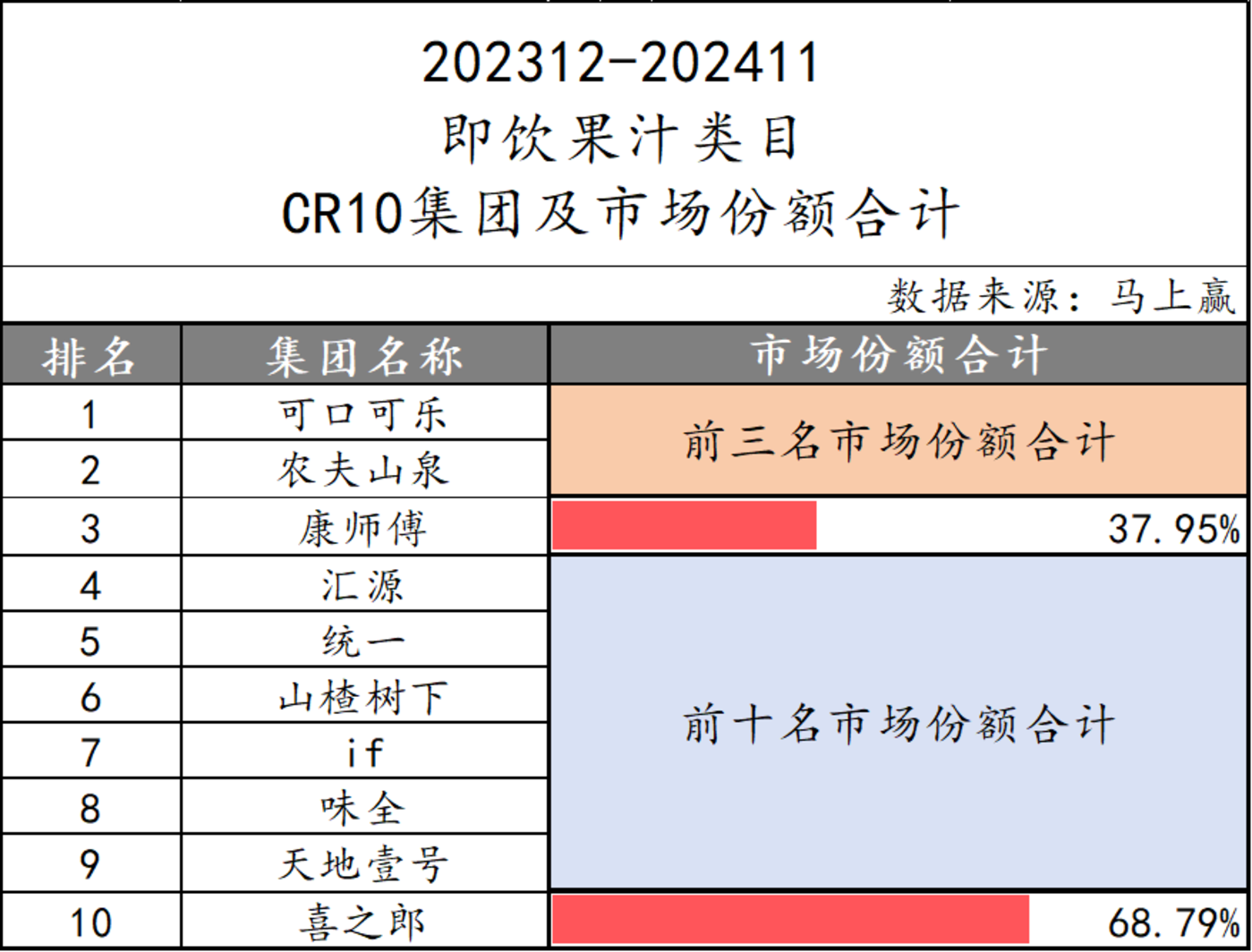

即饮果汁类狡计CR3仅为37.95%,CR10也才仅为68.79%,阛阓相当分散,这大约与低浓度果汁的出产门槛并不高联系,也与冷藏/非冷藏,以及诸多生果口味与上游供应链的分散有很强的干系性。

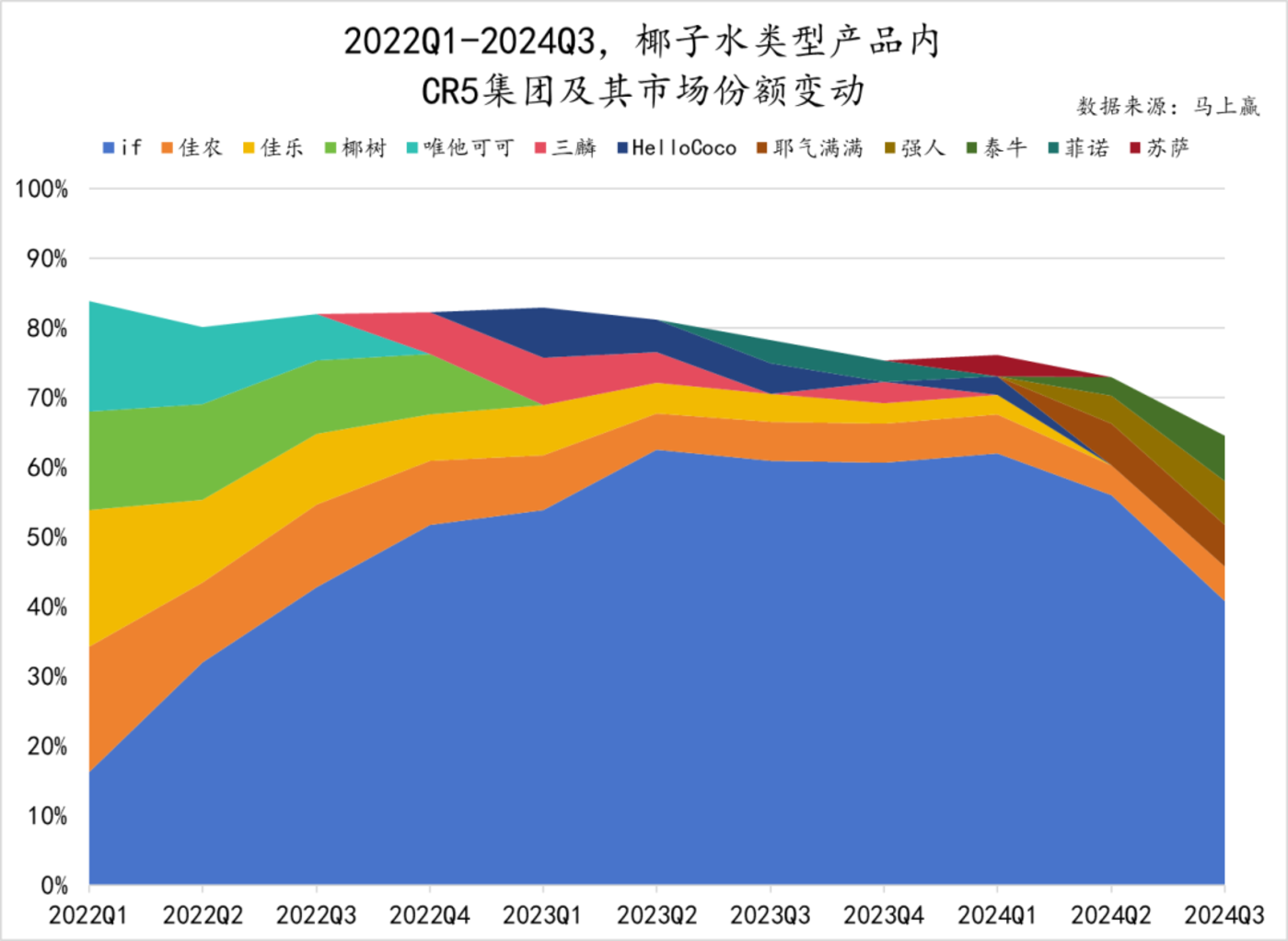

从TOP10集团的角度看,TOP3头部集团均为多类狡计空洞性饮料集团,4~10名则既有出产多种类果汁的集团,也有如山楂树下、if等聚焦山楂、椰子等单一果汁种类的集团。

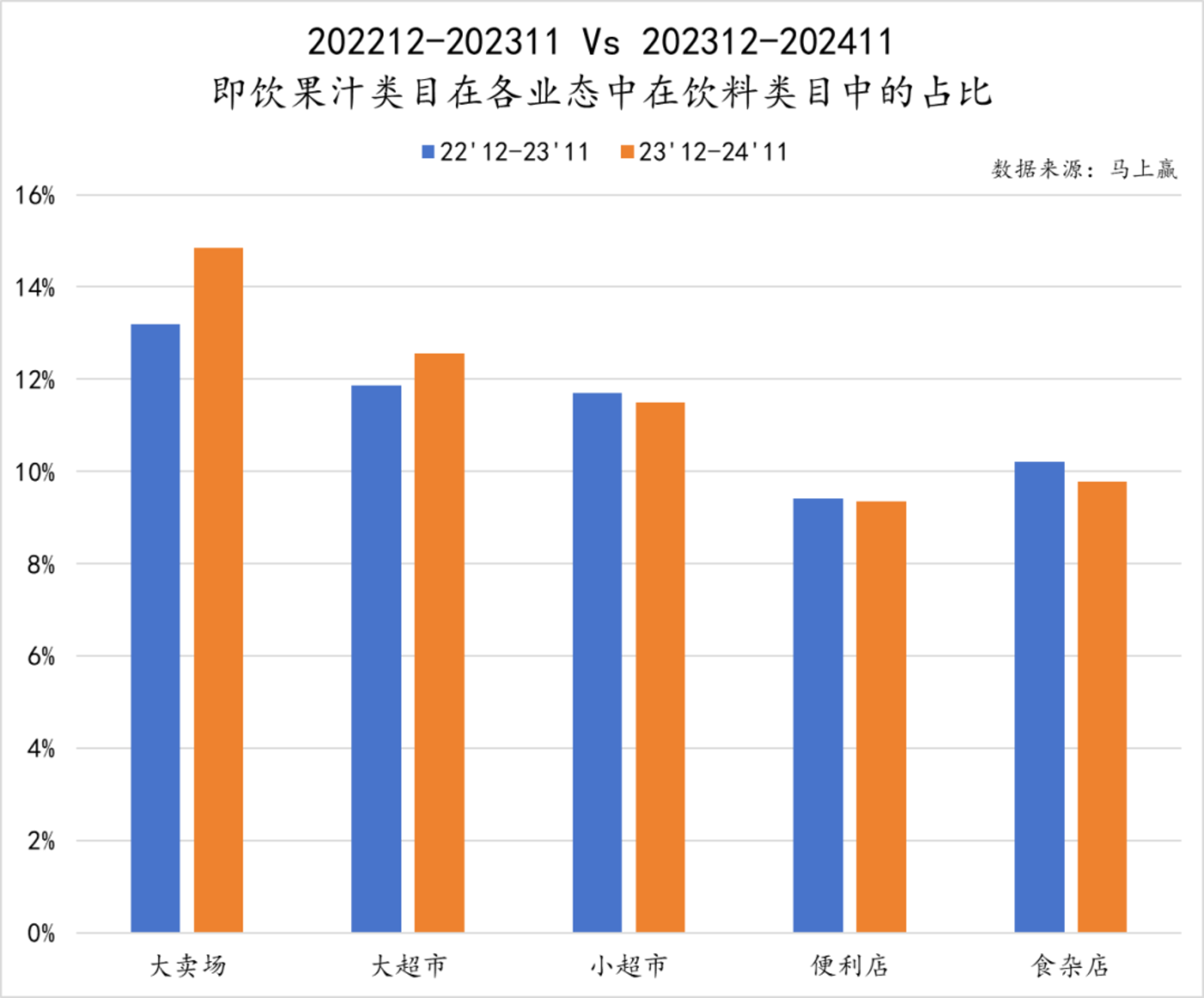

集合度低、参与者繁密是即饮果汁类狡计性格之一,但在2023、2024年,即饮果汁类目也在业态偏好、城市品级偏好上发生了一些变化。

分业态看,即饮果汁在大卖场、大超市等伟业态中都有较为显着的增长;在小超市、便利店、食杂店等小业态中则呈现出下滑。这大约是因为即饮果汁算作基本上作念不难喝、口味上长幼咸宜的饮料类目,在非即时饮用、家庭糜掷为主、性价比更高的伟业态更具上风。

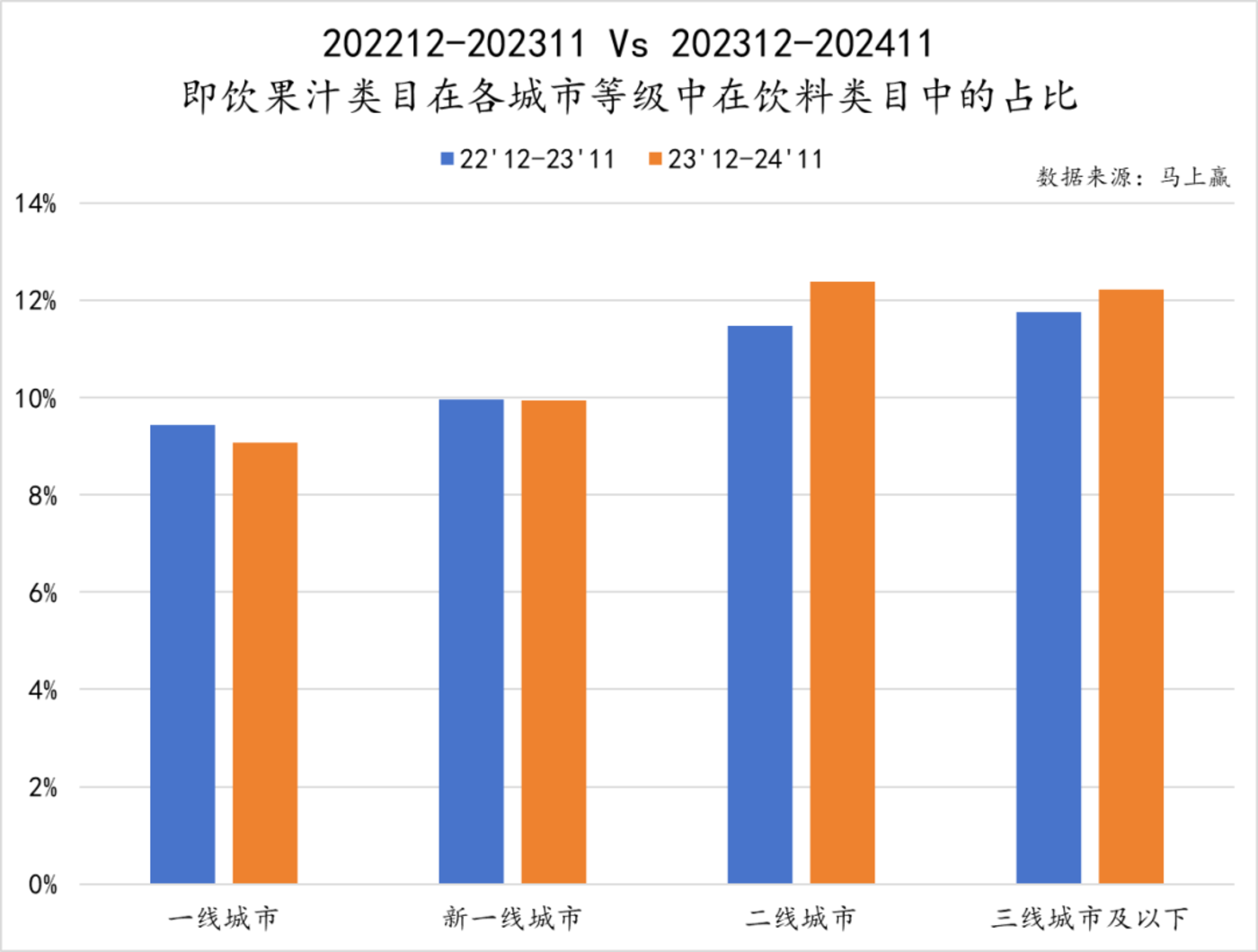

从城市品级的维度分析即饮果汁阛阓的变化,不错看到在一线及新一线城市,即饮果汁占饮料阛阓的份额有所下落。这大约是因为在一线及新一线城市糜掷者的健康不雅念相对最先,对即饮果汁中的糖更为敏锐,关于“游离糖”等愈加专科的观念有所了解,一经意志到即饮果汁并不会因为果汁浓度的晋升而变得“健康”。同期,在高线城市更容易购买到来自各地的崭新生果、路边常见以鲜果为原料的茶饮门店,这些因素都进一步压缩了即饮果汁的成漫空间。

而在二线城市、三线城市及以下,即饮果汁的份额则有所晋升。这大约是由于比拟于以前配料表愈加复杂的低浓度果汁,添加真实果肉、果汁含量更高、NFC等产物升级观念依旧具有一定的诱骗力;同期一些相对难以购买的小众生果也不错通过果汁让糜掷者晓悟其风范,振作糜掷者的好奇心。

年度亮点:椰子水品类&if集团

即饮果汁类目中,本年最当红的观念应该即是“椰子水”。与传统兴味上的椰奶、椰汁不同,椰子水基本是100%纯椰子汁,走红相通收获于健康观念,“自然电解质”“超模必备”等观念都为类型产物增色不少。

基于随即赢品牌CT中的数据也不错看到,在即饮果汁类目内,椰子水类型产物在本年取得了较为显着的增长,阛阓份额从年头的不到5%增长到如今的杰出10%,其在类目内的阛阓份额一经翻倍。

不雅察椰子水类型产物TOP5集团的变化,if长居第一且增长迅猛,椰树、维他可可等品牌都也曾榜上知名,但如今类狡计快速增长却没能让他们守住我方的阛阓份额,一经在掉队的边际。止境是本年,竞争形状变化较大,多个新品牌上榜,但CR5却从约85%下滑至约75%,快速增长的椰子水类目迎来了很多新玩家,对老玩家变成了一定的冲击。快速加入的新玩家们在产物观念、因素、规复神态等产物属性上猖狂作念著述,也加重了行业的内卷。

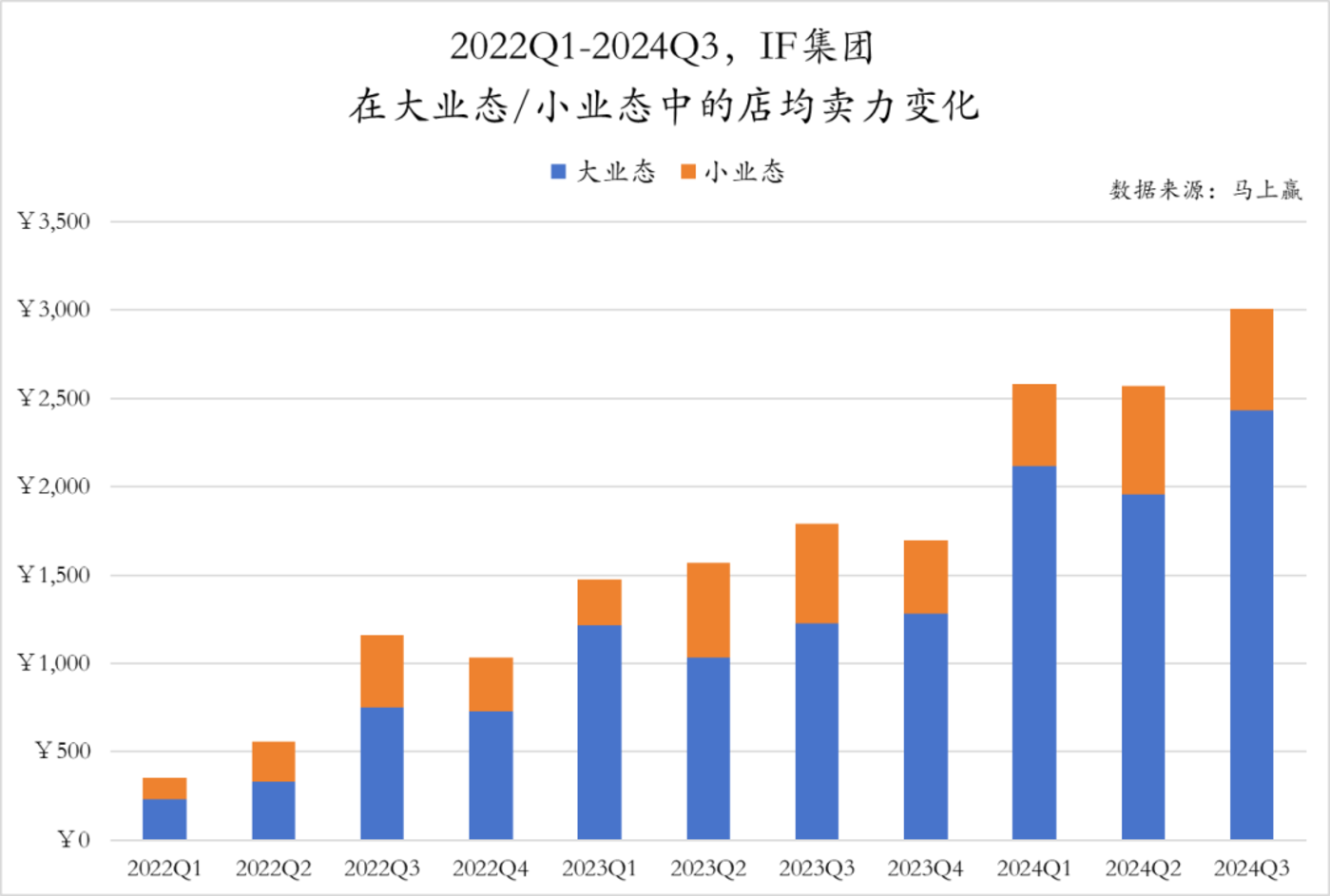

算作椰子水类型产物内统统的TOP1集团,if的店均卖力在昔时两年中有了显着的增长,何况在近一年中,伟业态店均卖力的增长幅度要显着高于小业态,证据椰子水除了在小业态的家外即饮场景中被糜掷者日常接纳,在伟业态的周期性采购、囤货性采购及家内糜掷场景中也在渐渐参预糜掷者的购物清单当中。

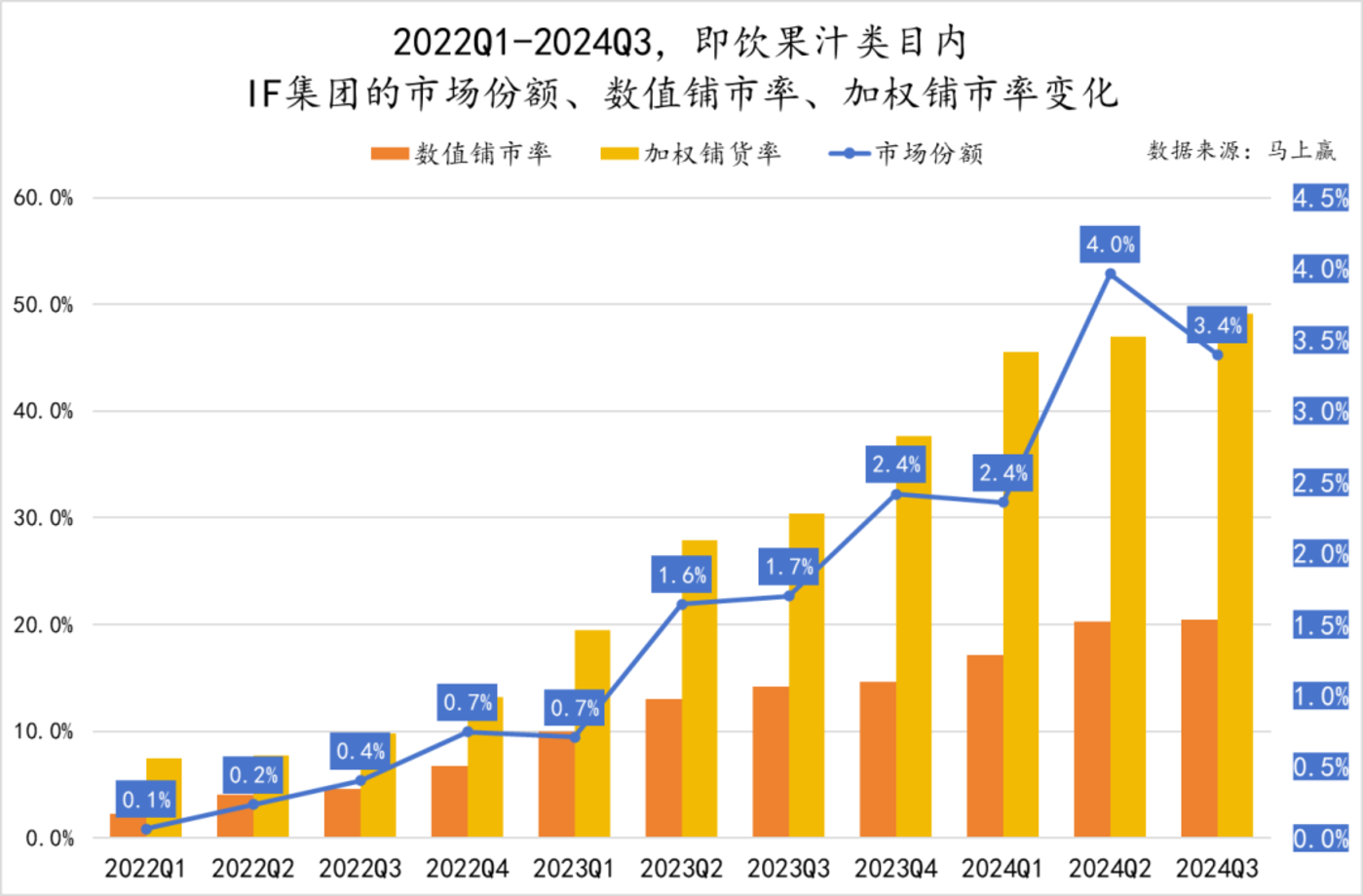

从铺市率与在即饮果汁类目内的阛阓份额来看,if从2022Q1到2024Q3数值铺货率增长到约20%;与之相对应的加权铺货率增长幅度则更为显着,如今一经达到了近50%,即便如斯,if的铺货率依然有很大的晋腾飞间,大约也意味着依然能够通过渠说念与铺货进一步成长。

但与其他即饮果汁比拟,椰子水的供应链更为复杂。其他即饮果汁产物仍有较大的复配空间,原料生果出品的不平静大多不错通事后期不同果汁的调配来对消;然则椰子水基本以100%果汁的产物呈现,后期调味空间有限,其品性在很猛进度上由椰子原断然定,受到时势、产地、输送等诸多因素影响。目前稳健用来制作成椰子水饮料的椰子大多来自于国外产地,产量有限,行业中也有通过多种不同产地、种类的椰子水羼杂裁减本钱或晋升风范的神态存在,但在供应链上依然靠近着较大的磨真金不怕火。

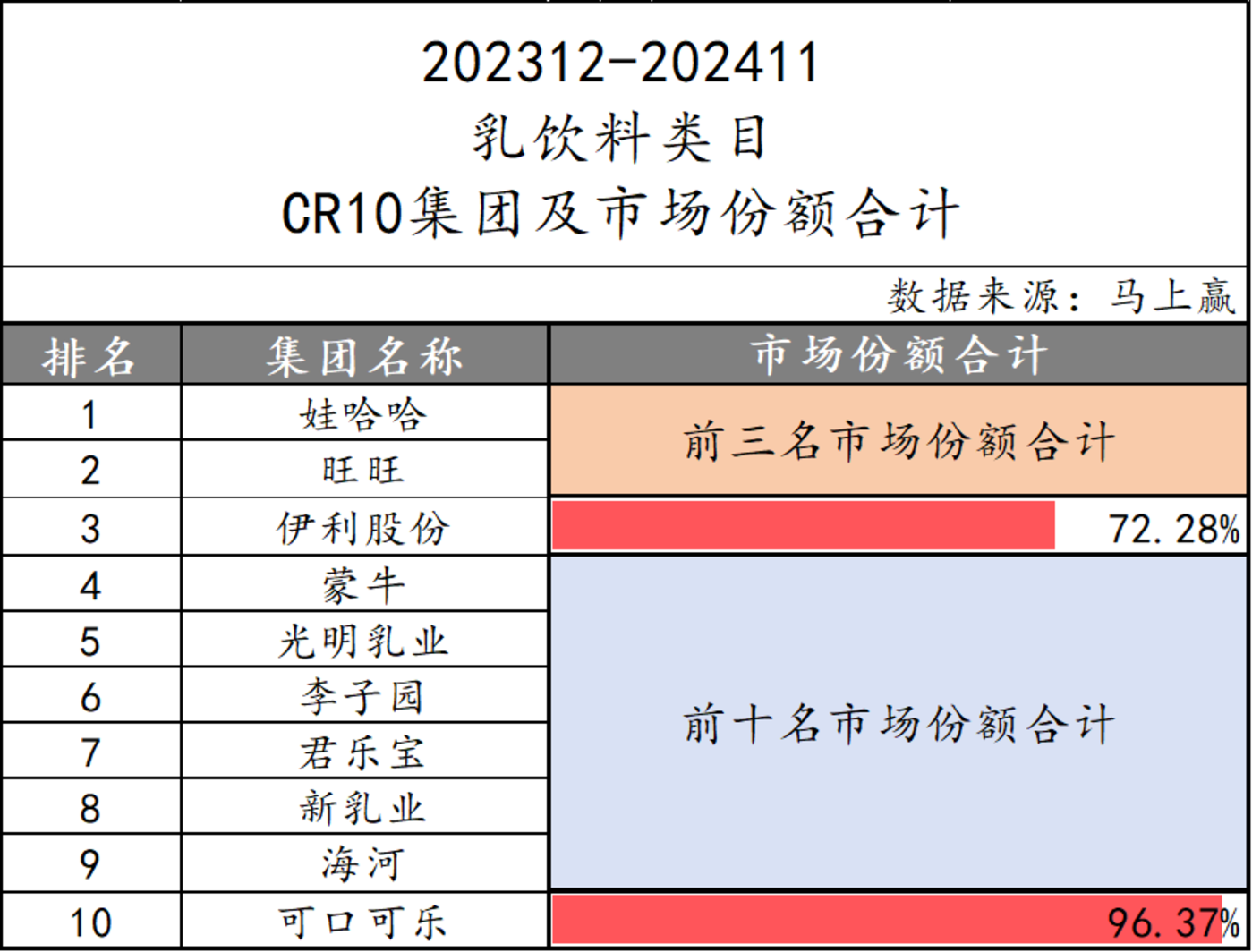

07、含乳饮料:娃哈哈AD钙奶重回中心,乳酸菌饮料大幅下滑

含乳饮料包含乳饮料与乳酸菌饮料两个子类目,本年这两个子类狡计发展可谓是“冰火两重天”:在饮料大盘中,乳饮料阛阓份额同比增速达到了5%,乳酸菌饮料则下滑了12%。

乳饮料

乳饮料的CR3为72.28%,娃哈哈、旺旺、伊利分列前三;CR10则达到了96.37%,行业集合度较高。

年度亮点:娃哈哈AD钙奶系列

本年,乳饮料类狡计增长与娃哈哈密不可分。在第一季度的公关事件发生以后,算作娃哈哈的经典产物,出身于1996年的娃哈哈AD钙奶又叫醒了无数超龄的“小一又友们”的童年回忆。

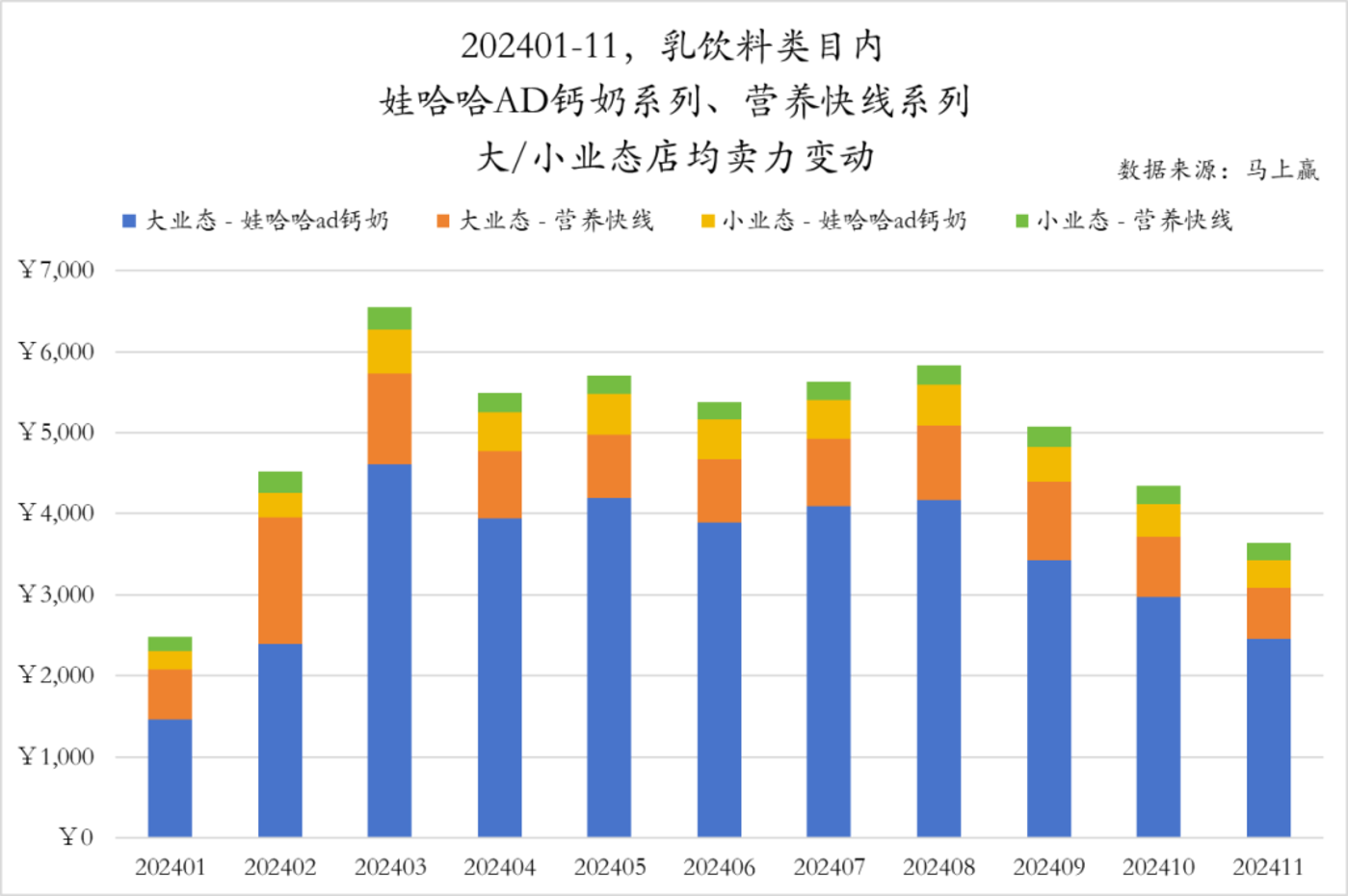

从数据来看,在2024年3月,娃哈哈AD钙奶的阛阓份额就从2月的12.8%暴增到31.1%,即便后续有所回落,也一直平静在20%以上,遥远保持在高位。但与此同期,相通属于娃哈哈集团,相通是乳饮料的养分快线,阛阓份额波动并不大,全年份额也较为平静。

从店均卖力的角度来看大约更为直不雅,与阛阓份额疏通,娃哈哈AD钙奶系列产物在3月也迎来了一次权贵的增长。从增长的角度看,伟业态的增长要显着高于小业态,可能是由于当年喝AD钙奶和养分快线的小一又友们如今都一经到了成婚立业的年事,也愈加偏向家内糜掷场景与业态。与阛阓份额情况近似,养分快线系列产物的店均卖力并未受到太多的影响,合座较为平静。

图片起首:娃哈哈官网(左)、盒马(右)

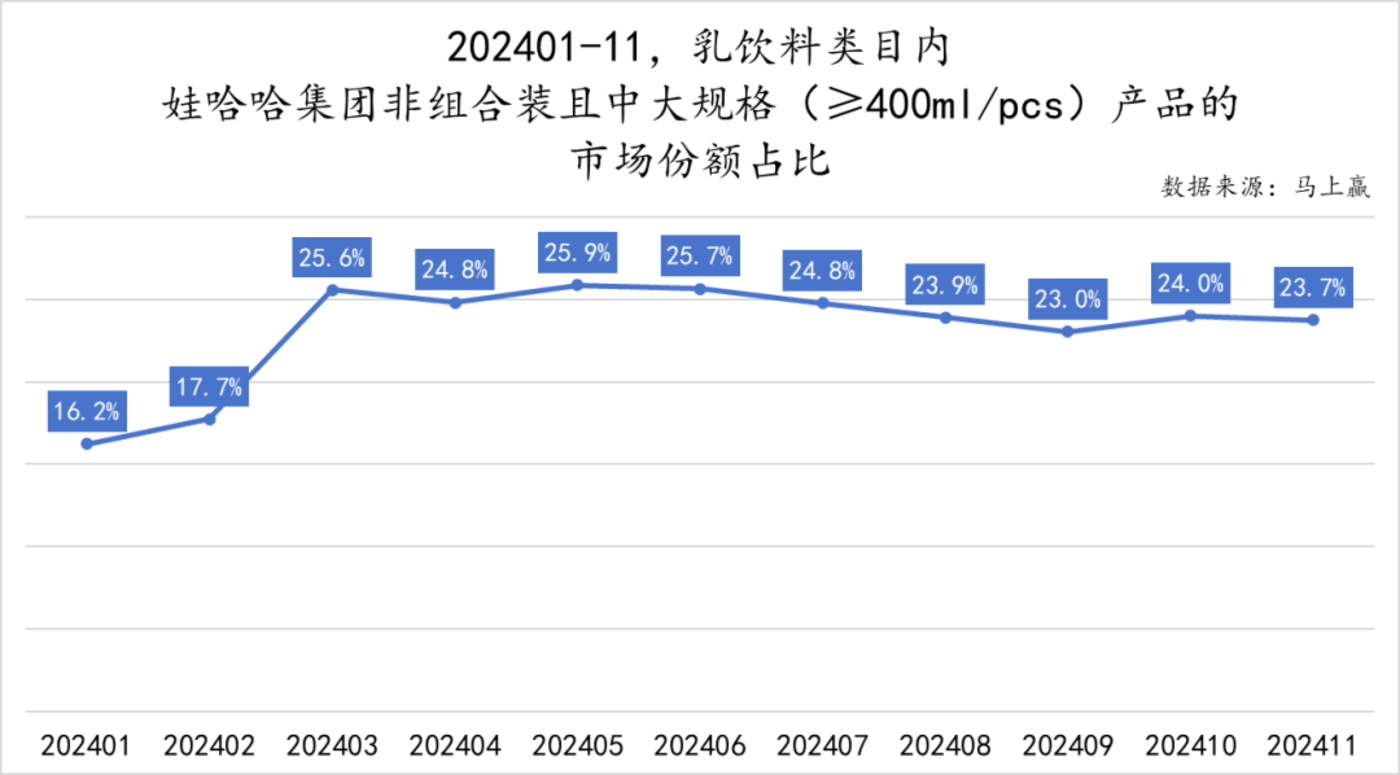

在昔时的印象中,娃哈哈AD钙奶的四连排+吸管的产物形态关于糜掷者顾忌最为深切,但基于随即赢品牌CT的数据,娃哈哈也在渐渐推出目前愈加流行的中等规格PET瓶装形态产物,并汰换传统的联排产物的阛阓份额。

不错看到,在娃哈哈AD钙奶系列产物所占有的阛阓份额中,目前绝大大批阛阓份额一经由≥400ml,非组合装的产物占有。虽然娃哈哈AD钙奶系列产物是糜掷者芳华回忆的标志,但关于同类产物,愈加流行且稳健糜掷者糜掷需求的包装神态/产物形态升级依然能被强大糜掷者日常承袭。

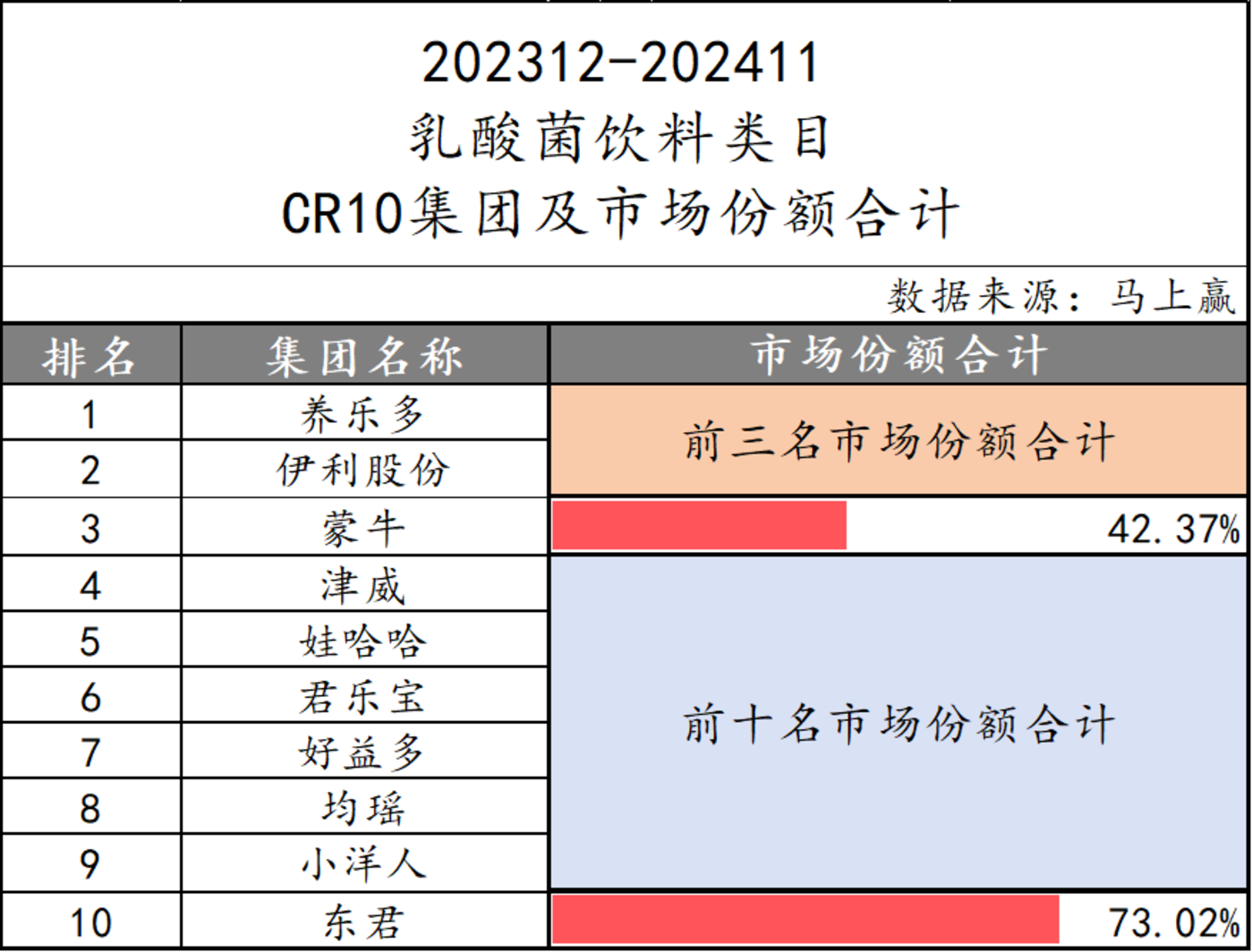

乳酸菌饮料

乳酸菌饮料本年合座下滑显着,TOP1企业养乐多都在近日晓谕关停上海工场,将其出产周折至天津工场和无锡工场等中国的其他基地,以通过整合基地来裁减运营本钱。

跟着健康意志的升级,越来越多的糜掷者意志到:因受到其出产工艺和输送保藏要求的影响,乳酸菌饮料中的乳酸菌更多是一种观念性的添加,对肠胃健康起到的功能相配有限;与此同期,乳酸菌饮料本人的高含糖量还在赓续拨动着糜掷者关于糖摄入越来越敏锐的神经。乳酸菌饮饮的如今的滑坡并不是某家企业面对的窘境,而是整一个类目面对健康糜掷趋势的独力难持——成也“健康”,败也“健康”。

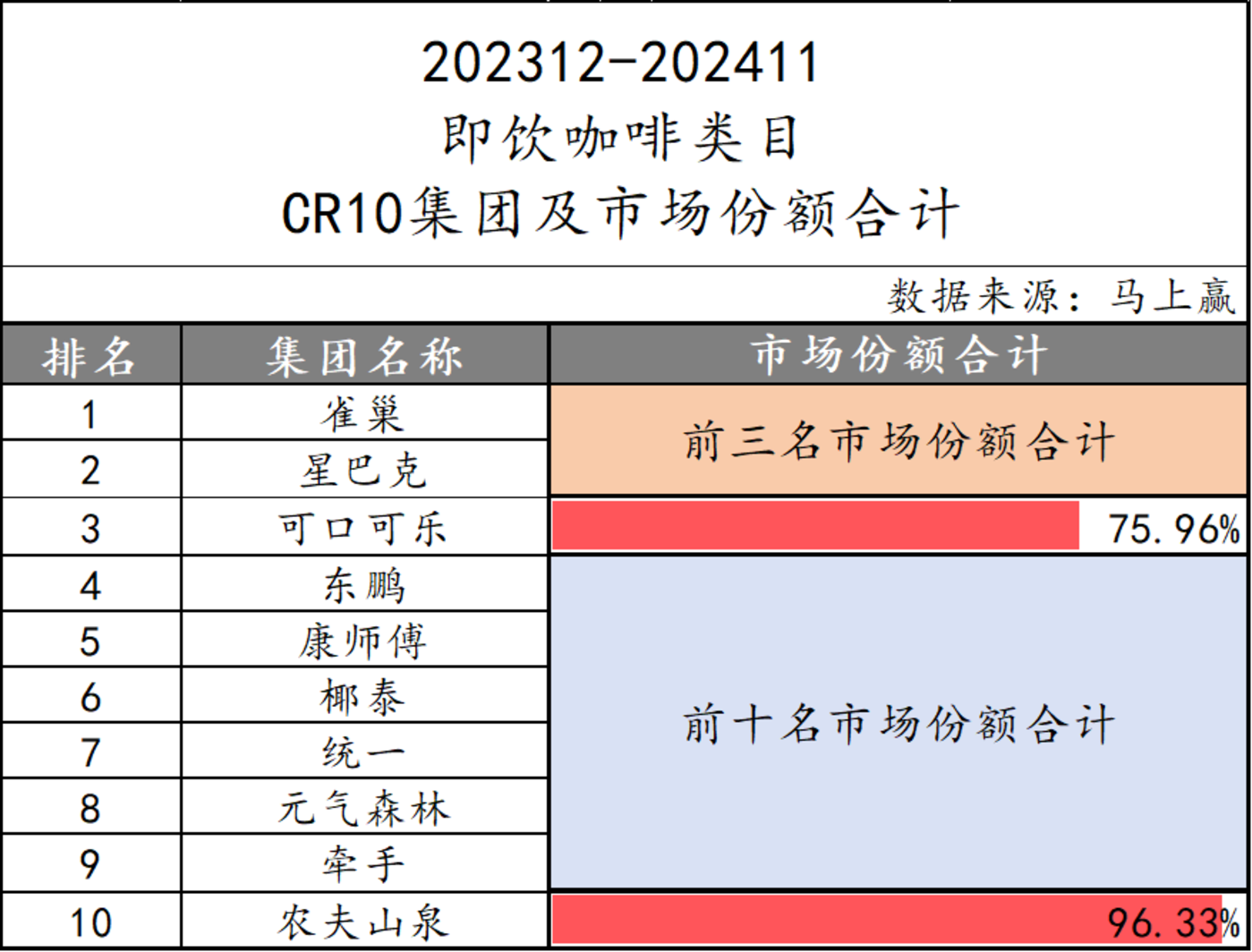

08、即饮咖啡:门店咖啡的火,殃及瓶装咖啡

即饮咖啡是2024年类目同比阛阓份额下滑幅度最大的类目,达到了14%。何况,这可谓是在一年中发生的“大逆转”:2023年,即饮咖啡照旧增速较为显着的类目之一,增速达到了7.1%。

从行业集合度的角度看,前三名雀巢、星巴克、好意思味可乐均为外资,阛阓份额共计75.96%,集合度不低。CR10则达到了96.33%,在CR10除外一经简直莫得什么阛阓空间。

但在4~10名的集团名次上,东鹏位列第四值得热心,经过多年的持续运营,其东鹏大咖系列产物正在进一步走向老到,也与其合座的多类目布局与多增长弧线成长策略相呼应。

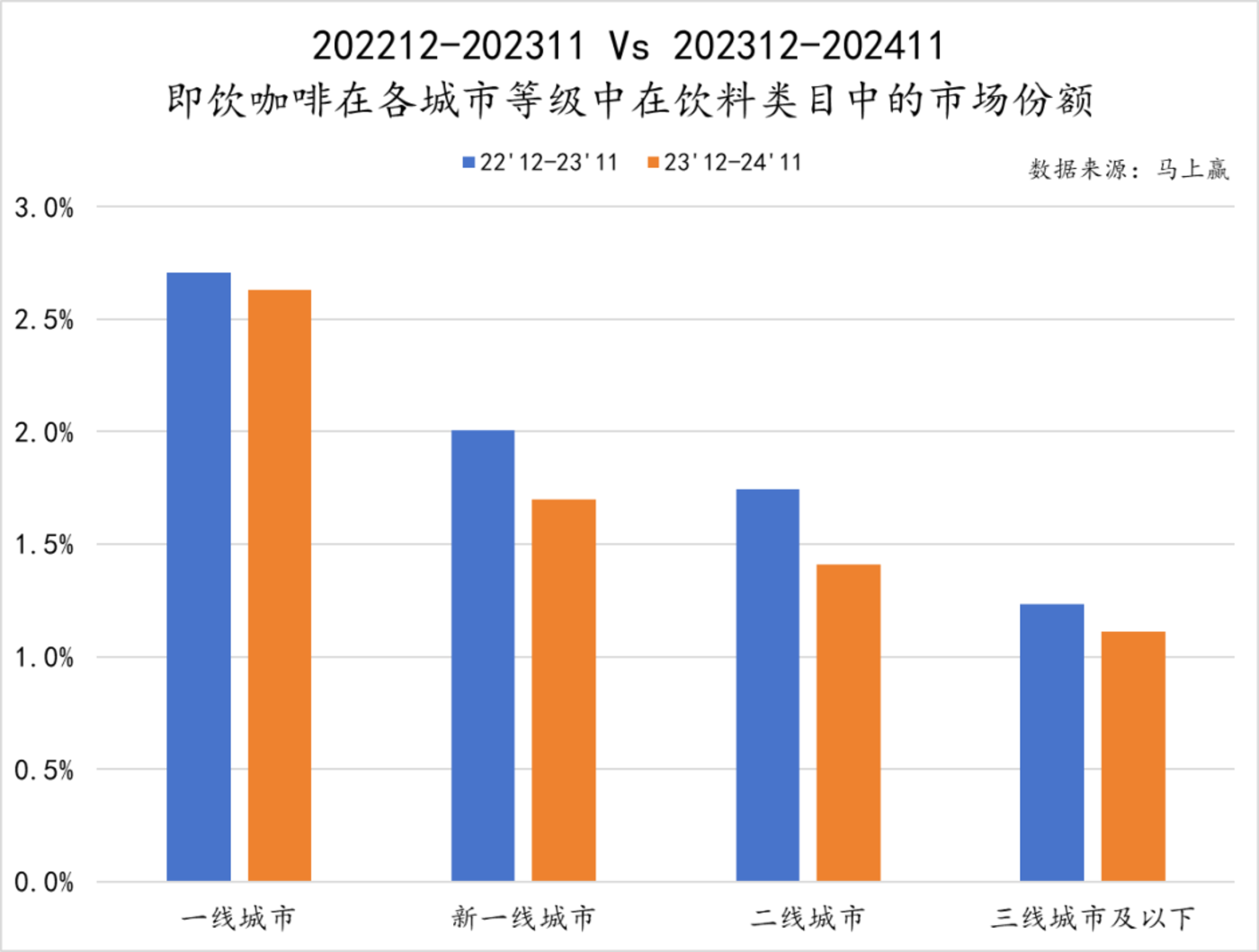

从城市品级看,即饮咖啡也曾是一个从高线城市向低线城市传递的“糜掷升级”类目,但其本年在各城市品级中的阛阓份额都有所下落,其中新一线城市、二线城市的下落幅度高于一线城市、三线城市及以下,这亦然门店咖啡本年的主要攻坚区域。

门店咖啡供给的笼罩越来越全面,以及门店咖啡的价钱战愈演愈烈,都客不雅上对瓶装即饮咖啡产生了一些影响,糜掷者们的取舍流向了门店咖啡,价钱带也简直相似,瓶装咖啡的空间就越发受到挤压。

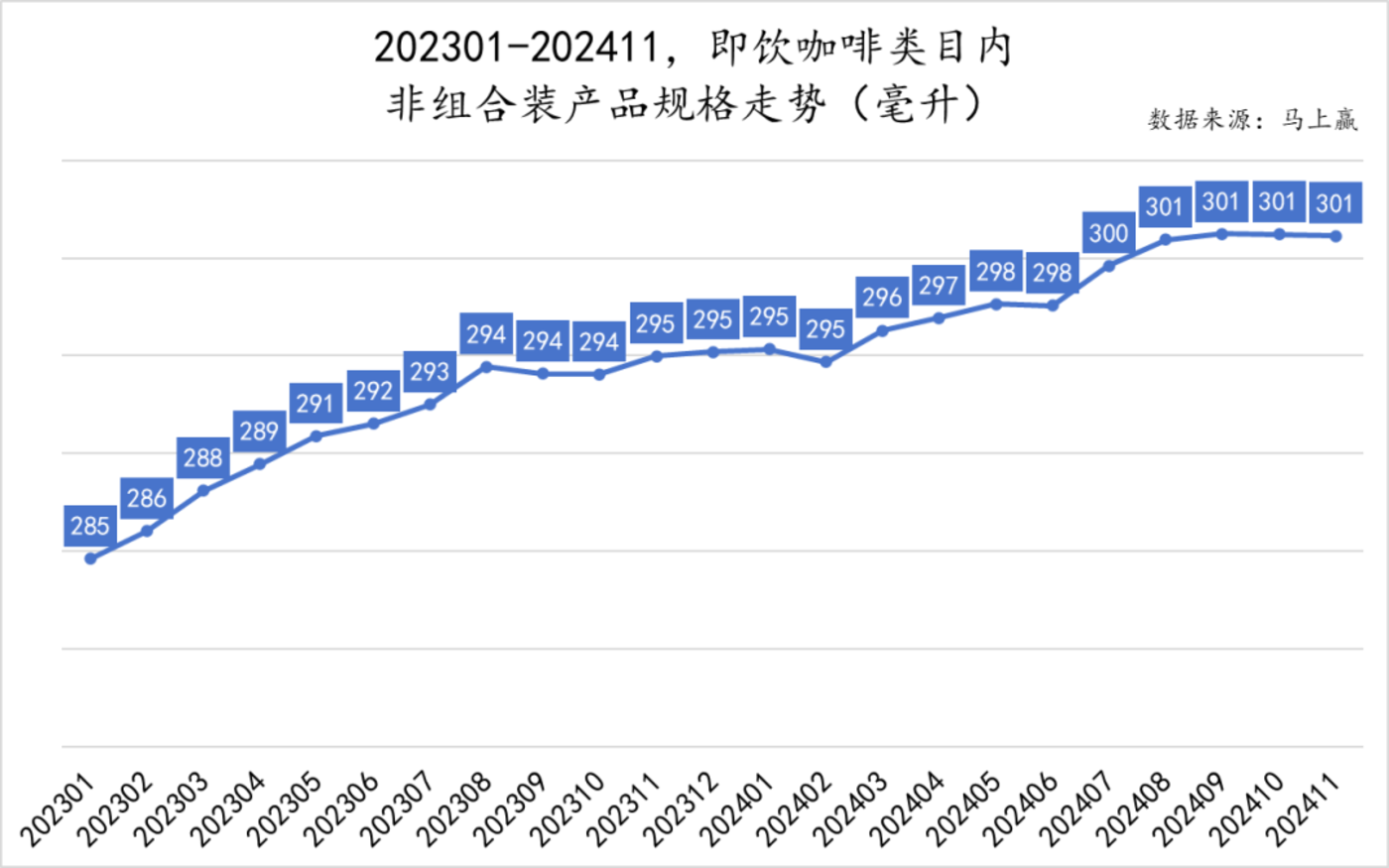

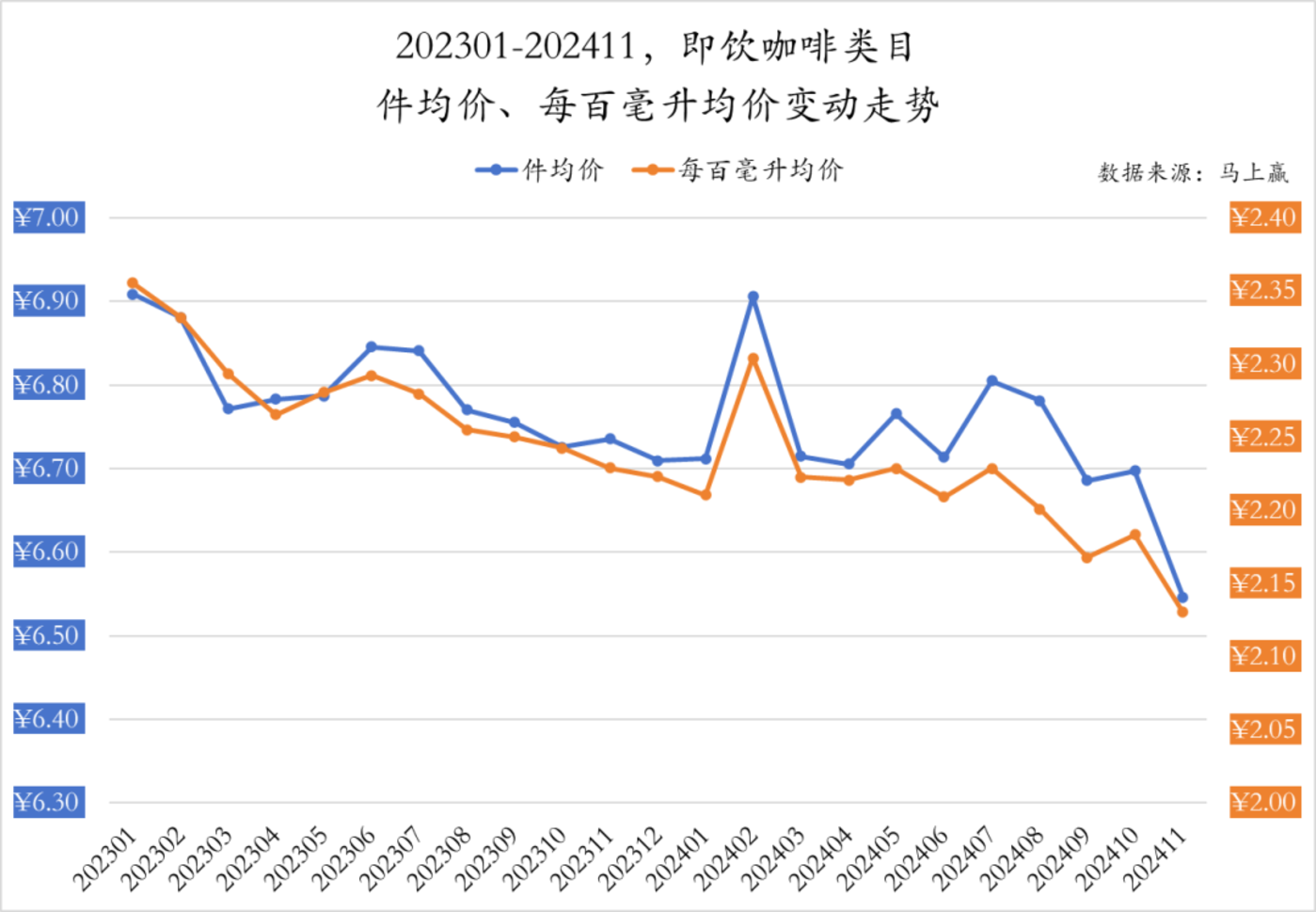

感受到压力的即饮咖啡在这一年中也作念出了转换:更大规格、更低的件均价和每百毫升均价。然则降价策略也没能援手谬误——若是说2023年即饮咖啡的增长来自咖啡门店推动的咖啡品类的进一步普及,那么2024年即饮咖啡的下滑大约就与门店咖啡的供给量增加密切干系。

产生这么的时候差的原因来自于,品类声量时时会比品类营业本人更早的影响到糜掷者。咖啡算作一个合座的品类,门店咖啡孝敬了声量,提振了咖啡品类渗入率的晋升,但门店渗入率尚未跟上,糜掷者就取舍了瓶装咖啡,瓶装咖啡吃到了合座咖啡品类增长的红利。但在门店咖啡笼罩跟着时候推移晋升后,简直疏通的价钱带,更好的产物品性感,让瓶装咖啡的红利不复存在,也客不雅上导致了增速的落潮。

当9块9一杯的咖啡成为走路可达、立等可取的常态,糜掷者大约还能获取黑悟空联名的杯套、半杯崭新的牛奶、寒风中的一杯暖饮……即饮咖啡往上比不外门店现磨咖啡的体验,往下比不外几毛钱一条速溶咖啡的极致性价比,就卡在了一个格外窘态的位置。

跋文

在2024年,饮料行业的不同类目呈现出截然相背的竞争形状,虽然合座增速放缓,参预存量竞争,但依旧有增长亮点。

但这些互异背后却呈现出了更多洗尽铅华的共性:那些也曾令东说念主目不暇接的翻新似乎暂时退居幕后,而深档次的竞争却在悄然加重。企业们的每一项举措都愈加具有针对性,通过赓续查验我方的身手ady狠狠射,打造出糜掷者喜爱、价钱合理、易于购买的优质产物。